ブラックボックス化されている「保険商品」や「仕組債」などと比べて、「投資信託」は情報が細かく公表されており、資産運用するには効率的な金融商品です。しかし、世間では誤解されることもあり、悪い印象を持たれてるケースもあります。

銀行や証券会社で回転売買が横行

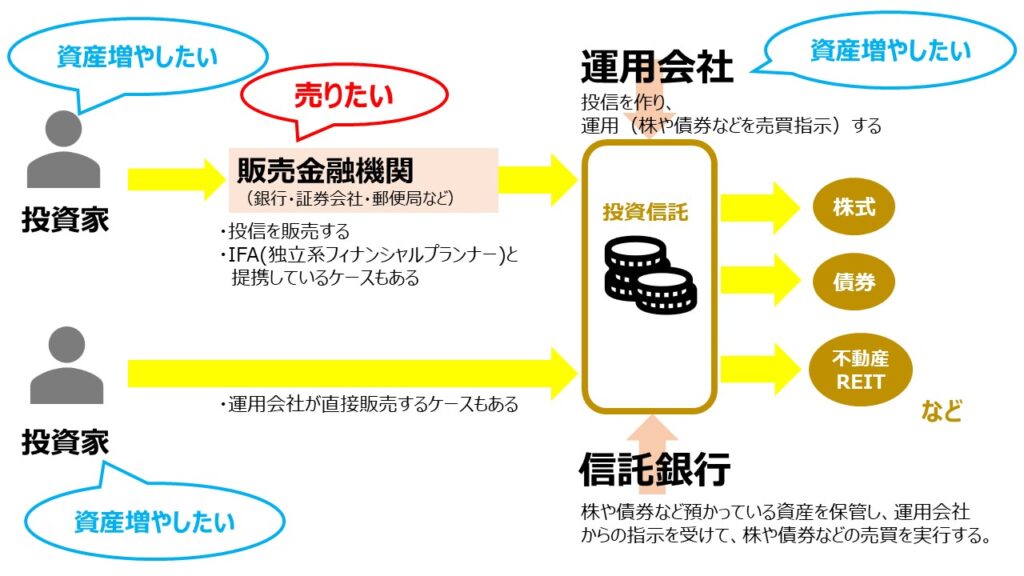

日本では、これまで銀行や証券会社といった販売金融機関が、投資信託を手数料稼ぎの道具として短期間に回転売買させてきたという黒歴史があります。回転売買とは、投資信託を購入した人に半年かそこらの短期間で解約してもらい、ほかの投資信託に乗り換えさせるという売買です。

販売金融機関は個人投資家が投信を購入する際に支払う購入時手数料(販売手数料)の獲得が大きな目的です。儲かった時には「もっと良い投信があります!」損している顧客には「別の投信を購入して、損を取り返しましょう!」というような営業トークで購入時手数料(販売手数料)獲得のための販売活動が往々にして行われていました。

購入時手数料(販売手数料)ゼロの「ノーロード」とよばれる投信もありますが、通常、銀行や証券会社で提案されるものは購入時手数料(販売手数料)2~3%の投信です。たとえば1万円投資する場合、購入時手数料(販売手数料)が3%だとすると9700円からのスタートとなり、投資元本が目減りした状態から1万円まで戻すのにも時間がかかり、投資効率が悪くなります。この3%を差し引くのを回転売買で繰り返していたわけですから、投資信託では資産形成ができないと考える人が多くなりました。

販売金融機関に従う運用会社

一方で、投資信託を運用している運用会社は、顧客から集めた資産を投信の運用で増やすことを目的(資産が増えることで信託報酬という手数料収入が増えるため)としており、顧客には投信を長く保有していてもらいたいのが本音です。

しかし、日本国内の運用会社は大半が金融機関の子会社であるのと同時に、運用会社からすると販売金融機関は資金を集めてくれる大切なお客様なので、回転売買を控えてくれと伝えたとしてもお客様である販売金融機関の方が力が強く、販売方針への影響は小さいでしょう。新ファンドを作る際も、販売金融機関が販売しやすい投信を設定するのが世の常で、運用会社が販売会社の顔色を窺い、販売用資料を作成したり、投資家向けセミナーに講師を派遣して販売をサポートする状況となっています。

本来は運用会社が投資信託の運用力を強化させて、運用実績によって投資家や販売金融機関から選んでもらえるようにするのが理想ですが、そんな甘いことを考えてる運用会社の経営者はいないでしょう。運用スタイルで独自のポジションを築くことは可能ですが、運用力そのもので他社から突き抜けることは現実的に無理です。運用技術よりもマーケティング力や販売サポート力の向上に注力するのが重要で、販売金融機関のニーズに応えることが優先されがちです。

金融庁が警鐘!長期の資産形成に向いているのはたったの252本

こういった状況の中、金融庁が異議を申し立てました。親会社からの運用会社の独立性を促す方針を打ち出したほか、投資信託の販売現場で横行していた短期の回転売買を激しく批判し、2024年から始まった新NISAでは悪質な回転売買の勧誘を行政処分の対象としました。

現在の販売金融機関では、収益重視ではなく、運用商品の残高をどれだけ増やせたかが社内評価基準で重視されるようになっているケースが多いです。

また、新NISAの「つみたて投資枠」で購入できるのは、金融庁が長期の資産形成に適すると考える投資信託に限定されており、その数は252本(2023年12月時点)。全体で6000本近くあることを考えると、ほとんどの投資信託が長期の資産形成に向いていないと判断されています。話題性があって流行時に販売しやすい投資信託が乱立し、流行が過ぎれば規模が小さくなった投資信託が数多く残っている状況なので、金融庁の指摘により、数を減少させる動きも出ています。

日本政府が打ち出した「資産所得倍増プラン」により、投資環境が整備されはじめました。

アメリカでは身近な投資信託

家計の金融資産構成比を見ると、日本では半分以上が現金・預金で保有されているのに対して、金融先進国である米国では半分以上が株式や投資信託で保有されています。投資信託が個人の資産形成において欠かせない商品となっています。

歴史が長くて多くの投資家に愛された投資信託が米国では数多くあります。例えば、1934年にキャピタルグループで設定された「The Investment Company of America (ICA) 」というファンドがありますが、戦争や不況などを乗り越え、90年経った現在では資産が4万倍以上に膨れ上がっています。毎月1万円を積立するだけで現在は300億円を超える計算になり、まさしく長期投資の王道です。

企業型確定拠出年金で投信積立、気づいたら億万長者

たしかに米国では長期投資が日本よりも普及していますが、米国人みんなが日本人よりも高度な金融知識を身に着けているかというと、実はそんなことはありません。米国政府が作ったある制度が普及したことで、結果的に多くの米国人が長期資産形成で億万長者になりました。

それは「401kプラン」と呼ばれる米国版の企業型確定拠出年金です。日本では確定拠出年金への関心がここ数年で高まり始めたばかりですが、米国では40年以上も前から導入されており、7千万人超の国民が加入しています。

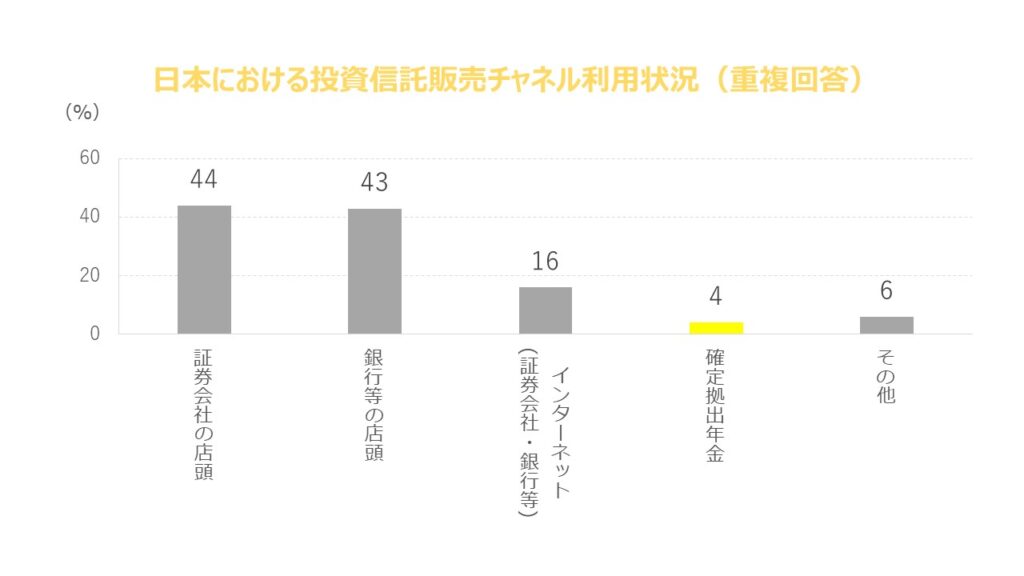

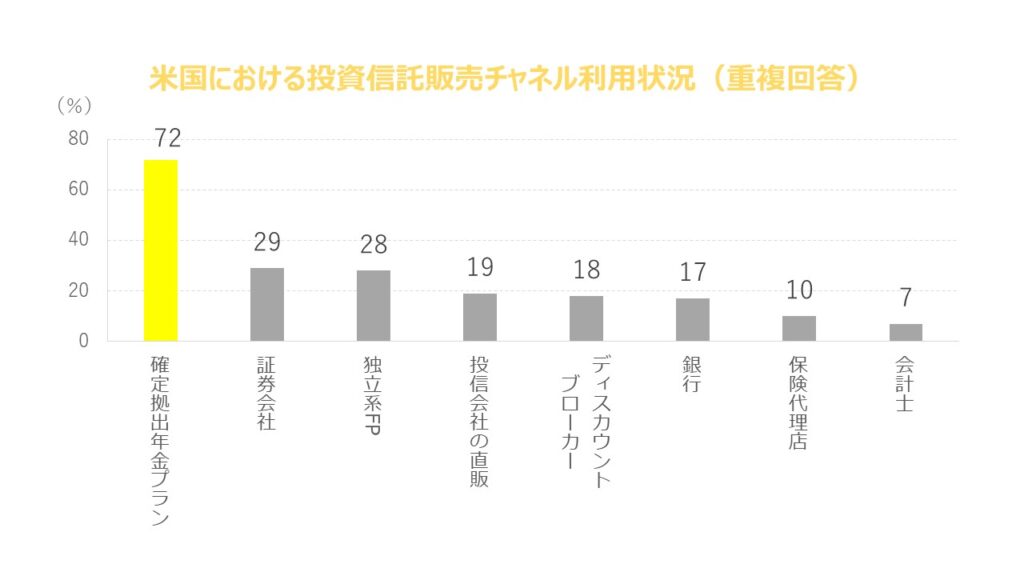

日本の個人投資家は証券会社や銀行を経由して投資信託を購入することが多いですが、米国の個人投資家は確定拠出年金を経由して投資信託を購入する割合が非常に高いです。

企業型確定拠出年金は、毎月給与から拠出額が天引きされて投資信託の購入に自動的に充てられ、退職時まで長期にわたって積立投資が継続されます。加入者たちは運用のことをほぼ意識していなかったと思われますが、30年以上の長期積立投資の運用成果によって、気付いたら受け取り年金額が1億円を超えた例が続出しました。

日本でも長期投資が根付くか

米国での長期投資の浸透を参考に、日本では「iDeco」や「NISA」といった制度が生まれ、2024年からは「新NISA」がスタートしました。政府が「資産運用立国」なる構想を掲げており、「貯蓄から投資へ」と大きな転換が迎えられるか注目されています。

本日はここまで、それではチャオチャオ!