「新NISA時代の1億円を目指す資産運用大全」という東洋経済の特集記事がありました。

「1億円なんて無理やろ!」という声も聞こえるかもしれませんが、いたって基本に忠実な手法が記載されています。

ざっくり無理くり、内容の一部をお伝えすると、「毎月の積立額」×「目標利回り」×「投資期間」の3つの条件を調整して資産1億円を目指しましょうという記事です。

毎月30万円以上を積立できる人は少数派ですし、毎年15%以上の利回りをキープするのは難しいので、現実的には、投資期間をできるだけ長くすることにより、複利効果で加速度的に資産を膨らまして、1億円達成の確度を上げましょう、というものでした。

オルカンなどの全世界株式型インデックスファンドでは、年率7%のリターンは目指せる範囲内。複数の資産クラスへの分散投資でリスクを抑えるパターンだと、年率3~5%ぐらいのリターンを目標にするのが現実的かなと思います。

例えば、記事の表によると、目標利回り5%で運用した場合、毎月7万円を40年間積立すると1億円達成可能。期間を短くして20年間にすると、1億円を超えるには毎月30万円の積み立てが必要になってきます。

ここで利回りやリターンと表現しているのは、投資の専門用語で「期待リターン」を指します。例えば、期待リターンが5%の場合、これは毎年5%で増えるわけではなく、短期的には10%増える時もあれば7%下落する時もあってバラバラです。だけど長い目でみれば、平均的に年率5%ぐらいに収斂していくという考え方です。

ちなみに金融庁のつみたてシミュレーターで、様々なパターンをシミュレーションできるので、興味ある人は試してみてください。

現在、低コストなインデックスファンドがネット証券で簡単に買えますし、NISAといった非課税制度や、原則60歳まで強制的に長期積立投資が継続できる企業型確定拠出年金やiDeCoがあります。高校の授業では金融教育も必須になりました。今の20代は若いうちから恵まれた環境で長期投資に挑戦できるので、おっさんの自分からすると羨ましかったりもします。

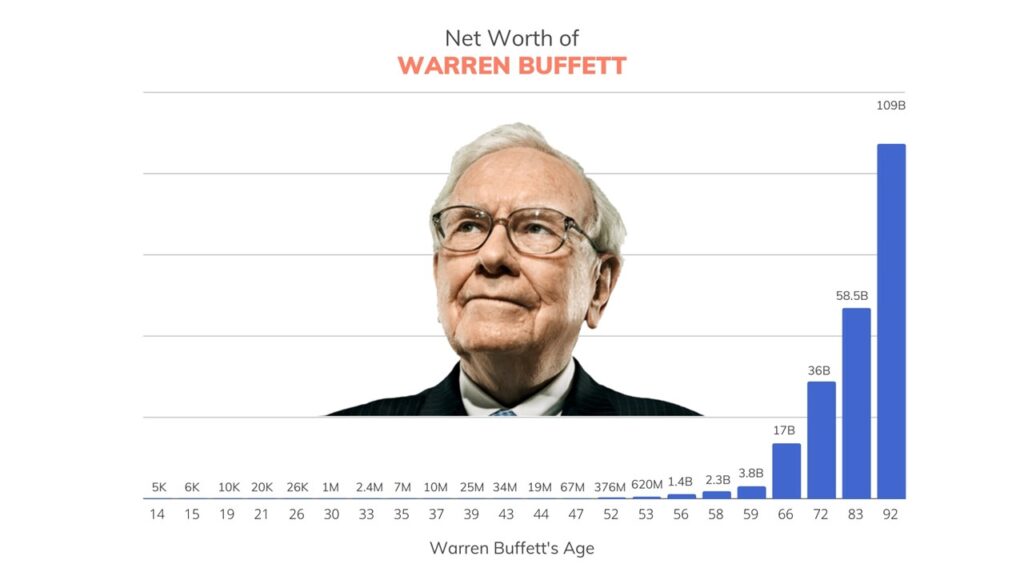

投資の神様と呼ばれるウォーレン・バフェット氏(93歳)は、10歳で投資を始めて、今では1386億ドル(日本円で約20兆円)もの資産を築いていますが、そのうちのほとんどが60代半ば以降に増えたものと言われています。時間を味方にして複利の力を活かしたのが成功要因の一つでしょう。

僕自身は新卒で入社した会社の先輩から「仕事も遊びも全力投球や!」「若いうちは貯金せずに全部使いきらなあかん!」と教育され、30代前半までそれを忠実に(!?)実行していました。外資系金融にいた頃は年収1億円越えのスーパーサラリーマンも身近にいたので、当時は年収を上げることに意識が向けられて、節約志向や保有資産を増やす意識はゼロでした。賃貸でタワマンに住んで、夜は業界の人たちと朝まで飲み会したりと、無駄遣いが多かったです。

そんな過去を振り返り、当時の自分を否定していますが、それらの経験も(たぶん)財産になっている気がします。

若いうちから資産運用を実行するのは素晴らしいことです。

ですが、もし、無理して涙ぐましい節約をしていた場合、その結果、FIRE(経済的自立・早期リタイア)できたとしても、将来はつまらない大人になってしまうかもしれません。とくに20代は自己投資して稼ぐ力を伸ばしたり、趣味などの様々な体験を積むことで人生は豊かになりますし、魅力的な大人になるんじゃないかなと思います。

バランスが大事ですね。

本日はここまで、それではチャオチャオ!