引退できない経営者

中小企業では経営者の高齢化や後継者不在といった問題が深刻化しており、国が解決策としてM&Aを進めて、補助金や税制優遇措置を行っています。

一方で、後継者がいるにも関わらず事業継承を進めれていない問題も結構多いです。これは、経営者の老後のお金が足りないために会社を辞められないケースです。

内部留保から退職金を支払うのは大変です。社長自身も本音ではそろそろ引退したいと思っているのに、十分な退職金を準備できていないため、10年、15年と続いてしまっているパターンがたくさん存在しています。

会社のための社長の退職金

経営者の退職金が準備できないことが原因で事業継承が遅れるのは、会社や従業員にとっても悪影響がでる可能性があります。

60歳や70歳を超えた社長が、自身の将来に対する不安が拭えない状態で、会社が成長するための経営判断ができるでしょうか。必要以上に保守的になったりしませんか?年齢を重ねるごとに迅速な判断が難しくなってくるかもしれません。

その状態で業績が悪化すれば、M&Aで会社を引き継いでもらうことも難しくなるかもしれません。自分の子供も会社を継ぎたいとは思わないでしょう。

老後資産への不安がない状態で、ベストな選択ができる精神状態にしておくことが大切ではないでしょうか。

社長の退職金を準備できないのに、従業員の退職金を払えるでしょうか。

まずは社長が自分のために資金を準備しないといけません。

全額損金で積立

社長の退職金を全額損金で積立でき、自身で運用先を選べる制度が、企業型確定拠出年金(企業型DC)です。

内部留保と企業型DCでは5,880万円の差

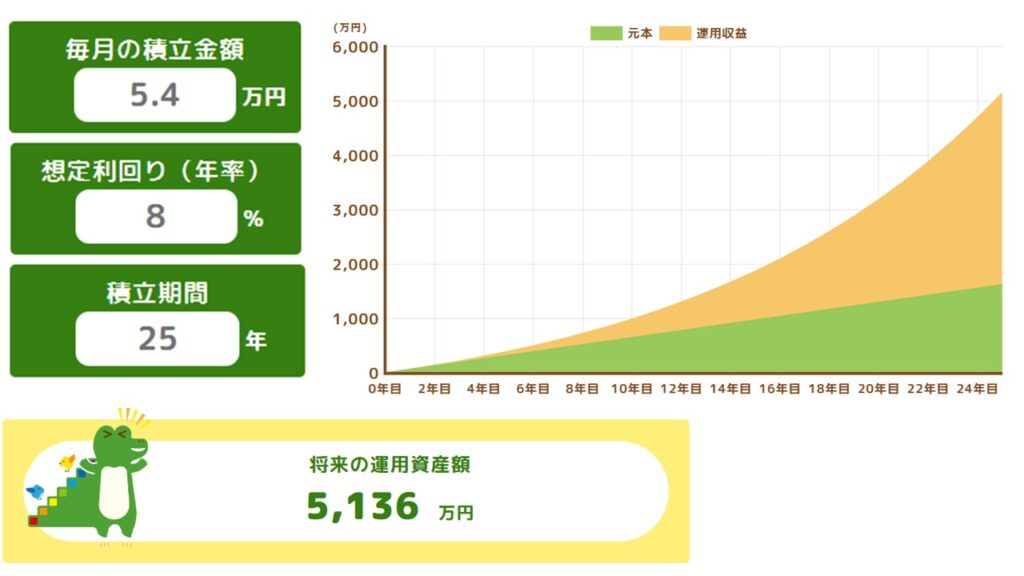

退職金を手取りで5,000万円準備するとして、「内部留保」から出す場合と「企業型DC」を利用した場合をシミュレーションして比較してみましょう。

※全世界株式(MSCI オール・カントリー・ワールド・インデックス 配当込み 円換算ベース)の過去30年間の平均利回りが約9%です。これより控えめに見積もって8%と仮定して計算しました。

5,000万円準備するためには、内部留保だと7,500万円も必要なのに、企業型DCなら1,620万だけで済みます。その差はなんと5,880万円!

内部留保ではなく企業型DCで資産を形成すれば、5,880万円の差が生まれます。これを25年間で割ると、年間230万円以上の出費が減ることになりますね。この230万円を、人材採用や新規事業に毎年まわせば、企業価値が高まるのではないでしょうか。

社長の退職金を用意できることは、会社にも良い影響を与えます。後継者へのバトンタッチがスムーズになりますし、後継者不在の場合でも、企業価値を高めることで、高値で売れたり、優秀な経営者に引き継げる可能性が高まります。

資産運用での利回りは保証されるものではなく、その時の経済情勢によって変わっていきます。投資先によって値動きの性質は異なりますし、100年に一度のリーマンショックのような金融危機が起これば、資産が大幅に減少する可能性もあります。自分に合った資産配分を考えましょう。

万が一のことがあって破産しても守られる

多くの会社では借入を行っているため、何かがあった際、一気に資金繰りに窮することもあります。また、社長個人が連帯保証人になっているケースがほとんどです。そのため、資金繰りが出来なくなり破産を選択すると、社長の財産が借金の返済に充てられます。

しかし、企業型DCで積み立てた資産は、確定拠出年金法で差押禁止財産に該当するため、返済に充てられることが禁止されており、社長の生活が守られます。

万が一の時にも老後資産が守られるのは、安心を感じることができるのではないでしょうか。

本日はここまで。それでは、チャオチャオ!