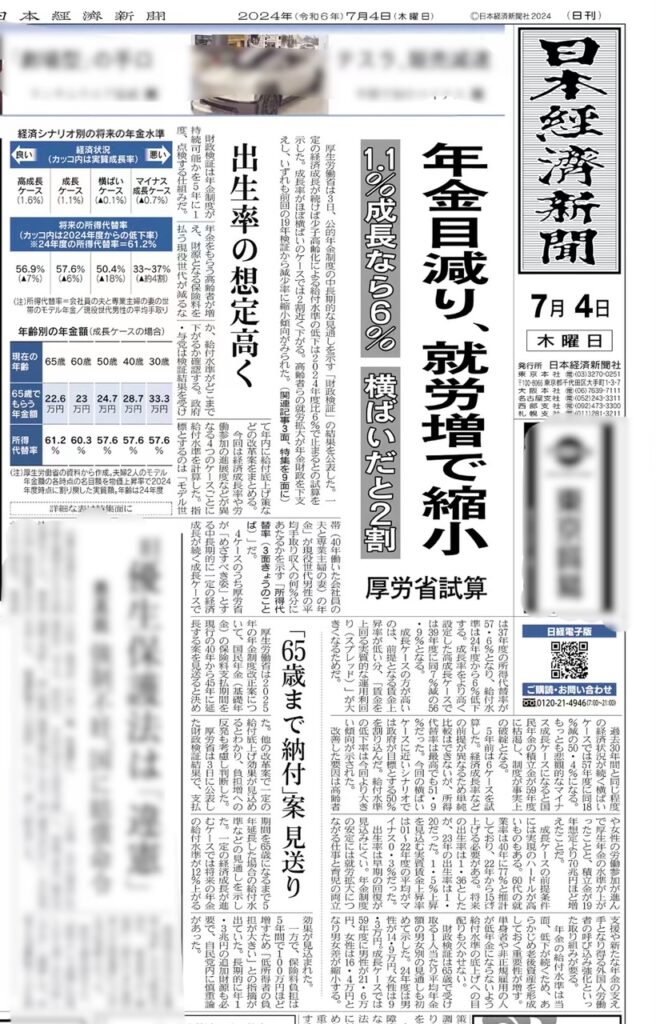

7月4日の日経新聞に「年金目減り、就労増で縮小 1.1%成長なら6% / 横ばいだと2割 厚労省試算、出生率の想定高く – 日本経済新聞 (nikkei.com)」の記事がありました。

投資や資産運用は「怖い」、「なんか信用できない」。そんな声もありますが、思ってる以上に皆さんのお金は投資にまわされています。

老後に受け取る公的年金の給付額もどっかからお金が降ってきてるわけではなくて、現役世代が支払った保険料をプロ(GPIF)が株や投資信託等で運用して増やし、それが高齢者に支払われます。

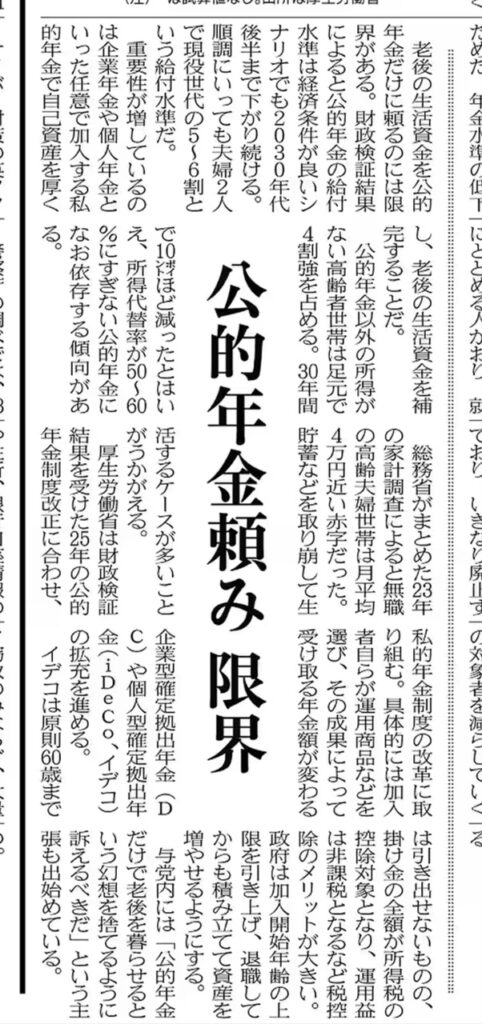

最近の株高の影響で資産が増えていますが、GPIFがどんなに頑張っても、残念ながら日本は少子高齢化で保険料を支払う側の現役世代よりも、給付金を貰う側の引退世代が多すぎて、老後の生活資金を公的年金頼みにするのは限界があります。

そもそも、この公的年金の制度設計は少子化が起こる前に作られたもので、お金をもらう高齢者が、支払う現役世代よりも増えていけば、成立しない制度です。

高齢者や女性で働く人が増えたことで、多少はマシになったとしても焼け石に水。政府はパート労働者も厚生年金に加入できるようにして、保険料を支払う現役世代を増やそうとしていますが、これも抜本的な解決にはなりません。

公的年金頼みに限界 老後の備え、自己資産と一体で – 日本経済新聞 (nikkei.com)

所得代替率(年金を受け取り始める65歳時点での年金給付額が、現役世代の男性の平均手取り収入額と比べてどれくらいの割合かを示す)が50~60%しかないというのは、引退世代の生活を考える上では、十分とは言えないはずです。

「重要性が増しているのは企業年金や個人年金といった任意で加入する私的年金で自己資産を厚くし、老後の生活資金を補完することだ。~~~厚生労働省は~~~私的年金制度の改革に取り組む。具体的には~~~企業型確定拠出年金や個人型確定拠出年金の拡充を進める」と記事にもありますが、企業型確定拠出年金(企業型DC)を活用するべきでしょう。

公的年金は自分のお金を高齢者に支払う「賦課方式」ですが、確定拠出年金は自分のお金を将来の自分のために運用する年金制度。

多くの日本人が老後を不安に感じている一方で、アメリカ人は老後の年金生活を楽しみにしているケースが多いですが、これは確定拠出年金を活用しているからです。

本日はここまで、チャオチャオ!