1月20日にトランプ大統領が就任し、第2次トランプ政権が始動。2月1日に、米国はメキシコとカナダからの輸入品全体に25%の関税をかけ、中国に対しては25%から35%に関税を引き上げると発表しました。その後、メキシコとカナダには適用を1カ月先送り、中国とも交渉すると修正。

麻薬の密輸業者の取り締まりと国境警備強化を要求しており、相手国の対応に応じて変更するようです。トランプ大統領は国民に対して関税引き上げの約束を守り、あとから配慮する流れだと思います。

金融市場では、金利や為替への影響は小さく、株価は少し下落しましたが、関税引き上げがインフレや金利上昇につながるとの反応は限定的でした。2年後の米国中間選挙まで過度なインフレや景気悪化がないように政策は配慮されるでしょう。

今後もトランプ大統領の発言により市場のブレ幅が大きくなりそうですが、長期投資の観点からはそこまで恐れる必要はないと考えています。インフレについては、インフレ指標そのものや賃金上昇率が注目されるでしょう。

金融市場はどの大統領の政策よりもはるかに悪い状況を乗り越えた歴史があります。

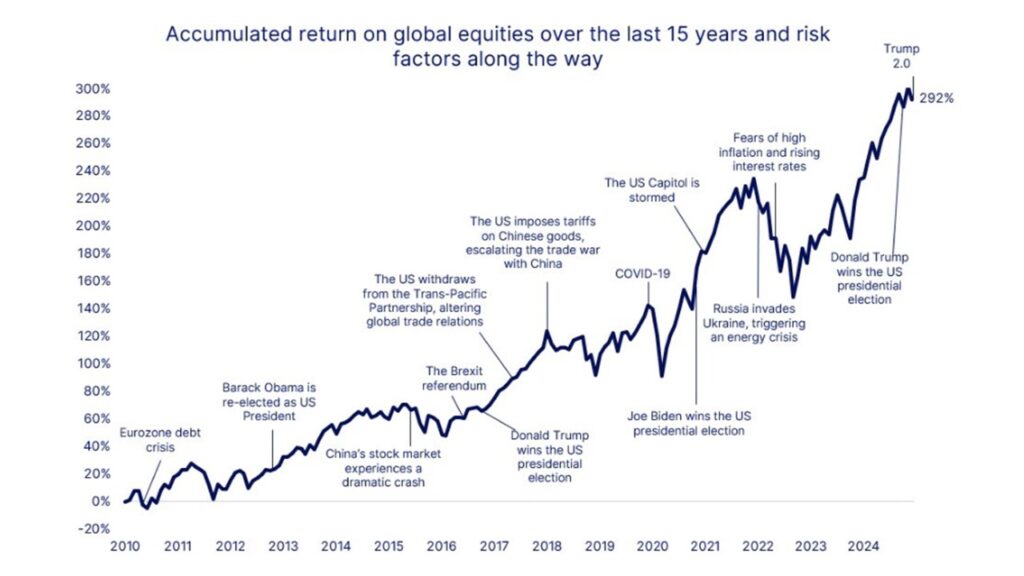

世界の株式を全体でみると、米中間の貿易戦争、イギリスのユーロ圏離脱、ユーロ圏の債務危機、コロナ危機などを乗り越え、過去15年間で292%のリターンを実現しています。

資産運用では短期的なノイズに惑わされず、基本的な投資原則に従い、長期・分散を維持することが重要。

本日はここまで。それでは、チャオチャオ!

2月3日の米国株式市場は、トランプ大統領がメキシコとの関税を1ヶ月延期すると伝わり、大幅な下落から回復。NYダウは▲0.28%の下落にとどまった。麻薬や移民の米国流入を防ぐため、メキシコが国境に1万人の警備隊を配置することで合意。トランプ大統領が関税を交渉の材料と考えており、米国経済への痛… pic.twitter.com/ck297zLuzd

— 藤岡優一@金融教育する建設会社アトツギ (@snowball_jorro) February 3, 2025