農林中央金庫(以下、農林中金)が資産運用で1兆5000億円の損失を抱えていたことで、先日、奥和登理事長が責任を取って辞任するというニュースがありました。農林中金は、全国のJA(農協)やJF(漁協)の貯金を集め、それを運用・管理する金融機関で、いわゆる機関投資家(=プロの投資家)です。ですが、その運用手法をみると、非常に素人っぽい。資産形成をお考えの一般投資家にも教訓になるので解説していきます。

農林中金は、何故資産運用に失敗したの?

農林中金が資産運用で巨額の損失を被った主な要因は、米国の急速な金利上昇により、農林中金が保有していた外国債券の価格が大きく下落したことです。2022年以降、米連邦準備制度理事会(FRB)がインフレ抑制のために急速な利上げを実施した結果、農林中金が保有する外国債券などの評価額が大幅に下落し、2024年3月末時点で2兆円を超える含み損を抱える事態に。

さらに、農林中金はJAバンクから円建てで資金を調達し、これをドル建ての資産に投資する際に為替ヘッジを行っています。しかし、米国の金利上昇によりドルの調達コストが上がり、債券の利回りよりも高くなったことで『逆ザヤ』が発生。このため、保有債券を売却して損失を確定させざるを得なくなり、2025年3月期には約1.5兆円の最終赤字となる見通しです。

Xの投稿でも取り上げましたが、農林中金の運用資産の約5割以上が外国債券で占められており、株式の比率はわずか2%と偏ったポートフォリオになっています。この資産構成が、損失の原因と指摘されています。

農林中金の1.5兆円損失は、「債券=安全という思い込みが招いた失敗」だと思います。ポートフォリオ内の株式比率はわずか2%で、ほとんどが外国債。「為替ヘッジをすれば安全」という安易な発想のまま、金利上昇局面で債券の評価損+為替ヘッジ損のダブルパンチを受けてます。… https://t.co/EBpLvsoi0X

— 藤岡優一@金融教育する建設会社アトツギ (@snowball_jorro) 2025年2月19日

債券は低リスクと思われがちだが…

農林中金の1兆5000億円の損失は、『債券=安全』という思い込みがリスク管理の甘さにつながった結果とも言えます。ポートフォリオ内の株式比率はわずか2%で、ほとんどが外国債券。「為替ヘッジをすれば安全」という安易な発想のまま、金利上昇局面で債券の評価損+為替ヘッジ損のダブルパンチを受けてます。

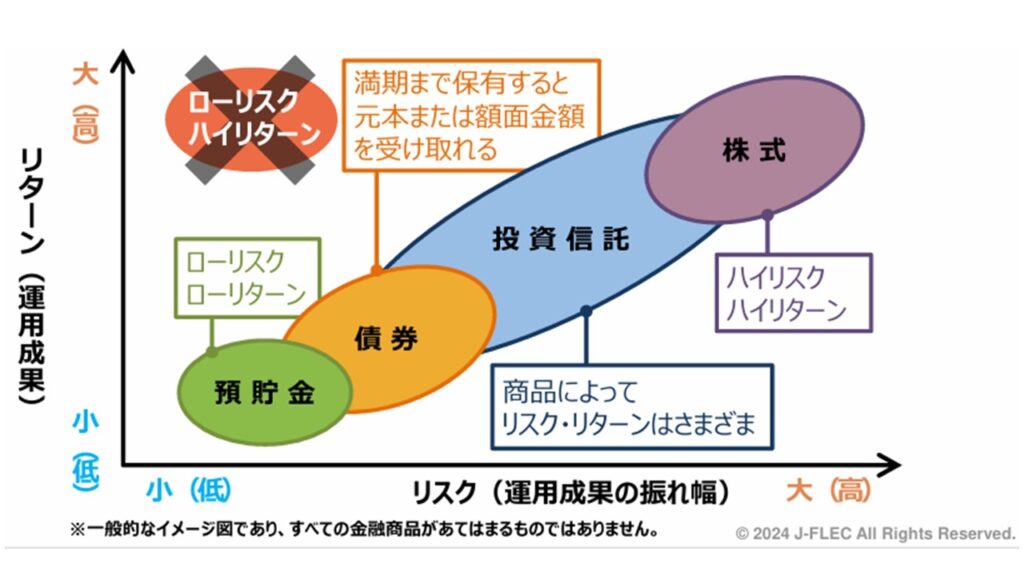

教科書的には、下図のように、株式がハイリスク・ハイリターンで債券がローリスク・ローリターンと認識されています。

この認識は正しいです。債券に投資すると、利息を受け取りながら保有し、満期が来ると、投資先が潰れない限り、投資元本が戻ってきます。このため、ローリスク・ローリターンの性質を持っています。

ただ、満期までの途中の間は、債券価格も上下に変動します。金利が上昇する局面では、債券価格は下落し、時価では評価損を抱えることになります。一般の投資家にとっては、債券ETFや投資信託を保有する場合、時価評価での運用になり、金利上昇局面では、債券ファンドの価格が下がることを理解しておくことが大切です。

農林中金も「債券を途中売却せずに満期まで保有し続ければ損失が発生しなかったのでは?」と思いますが、自己資本比率や流動性リスクを考慮し、一部を売却せざるを得なかったのかなと思います。結果的に、持ち続ければ回復した可能性はあるが、金融機関としては経営判断上、リスク管理が優先されたのでしょう。

なぜ「債券=安全」と思ってしまったのか?

農林中金の運用を見ると「債券=安全」という考え方が強く、結果的にリスク管理が甘くなっていたように見えます。

世界的な低金利環境が長く続いたことで、債券価格が安定し、『安全資産』と見なされやすい状況でした。特に日本では長年ゼロ金利政策が続き、国債や米国債を持つことが安全という意識が根付いていました。「農協や漁協の貯金を守る」という立場上、リスク資産である株式を増やしづらい事情もあったのかもしれません。

ちなみに、公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、国内外の株式・債券をバランスよく持つ分散投資をしており、運用成績は好調のようです。

GPIF運用10〜12月期10.7兆円プラス 株高・円安追い風 – 日本経済新聞

日本の公的年金は、人口増加を前提とした設計のため崩壊に近づいてるが、年金積立金の運用自体は至って真面目。ただ、メディアの報道がネガティブキャンペーンを重視。資産運用って危険みたいなイメージが拡散されがちです。 https://t.co/O9jWBSQT60

— 藤岡優一@金融教育する建設会社アトツギ (@snowball_jorro) 2025年2月9日

一般投資家が気をつけるべきポイント

債券価格の変動リスク:債券は金利が上がると価格が下がる性質があります。特に、金利が低いときに買った債券は、その後金利が上がると大きく値下がりすることがあります。満期まで保有すれば元本は戻りますが、途中で売ると損失になることもあるため、保有する期間や目的を考えて選ぶことが大切です。

個人向け国債(変動金利型)なら、金利上昇に合わせて利息が増え、価格も変動しないため、金利変動リスクを抑えたい人には選択肢のひとつになるかもしれません。

債券ETF・投信:金利上昇時には、債券ETFの市場価格や、投資信託の基準価額が下落するのを理解しておくことが大切です。高齢者は債券中心のポートフォリオが推奨されることが多いですが、これをそのまま企業型DC(企業型確定拠出年金)やNISAなどで保有する投資信託に当てはめると、農林中金と同じミスをする可能性があります。

企業型DCやNISAでは無理に債券ファンドを持たないというのも選択肢です。企業型DCでは「現金の代わり」として、定期預金や保険などの元本確保型商品を選ぶこともできます。

分散投資:債券だけに偏らず、株式・REIT・コモディティなど異なる資産と組み合わせることで、リスクを分散しましょう。また、現預金はインフレの影響を受けるものの、必要なときにすぐ使えるという大きなメリットがあります。現預金も含めてバランスをとりながら、長期的な視点でポートフォリオを構築しましょう。

「分散とは、同じ種類のものをたくさん持つことではない」—— これはノーベル賞を受賞した経済学者ハリー・マーコウィッツの言葉です。

本日はここまで。それでは、チャオチャオ!