2000年に野村グループが総力を挙げて生み出した“伝説のファンド”──「ノムラ日本株戦略ファンド」。まるで金融界の“黒船”が襲来したかのごとく、資金が流れ込み、純資産総額は瞬く間に1兆円を突破。日本全国で約30万人の投資家がこのファンドに熱狂した。

しかし、華々しいスタートとは裏腹に、その後25年間に及ぶ成績低迷の末、幕を閉じることになりました。

かつて1兆円を集めた「ノムラ日本株戦略ファンド」が長期低迷の末に他の投信と併合へ。野村證券に限らず、他の証券会社や銀行、IFAが積極的に販売するのは、手数料が高い投信であり、この傾向は今後も続くでしょう。販売会社に推奨される投信は必ずしも良いファンドとは限りません。… pic.twitter.com/ALBJoNtbpd

— 藤岡優一@金融教育する建設会社アトツギ (@snowball_jorro) February 24, 2025

ノムラ日本株戦略ファンドとは?──「1兆円ファンド」の誕生

- 野村グループが2000年に総力を挙げて開発した投資信託。

- 商品設計は販売会社である野村證券が主導。運用は野村アセットマネジメント(野村證券の子会社)。

- 投資対象銘柄を「大中型グロース」「大中型バリュー」「小型ブレンド」の3つに分類し、それぞれの専門チームが個別銘柄の選定、投資比率の決定等を行う。また、専用の「投資政策委員会」が、各投資スタイルへの資産配分比率を適宜決定。まさに野村アセットマネジメント屈指の”ドリームチーム”が運用。

- 販売開始と同時に、野村證券の営業マンが総動員で“猛烈プッシュ”。一気に純資産総額1兆円を突破。約30万人の投資家がこのファンドに熱狂。

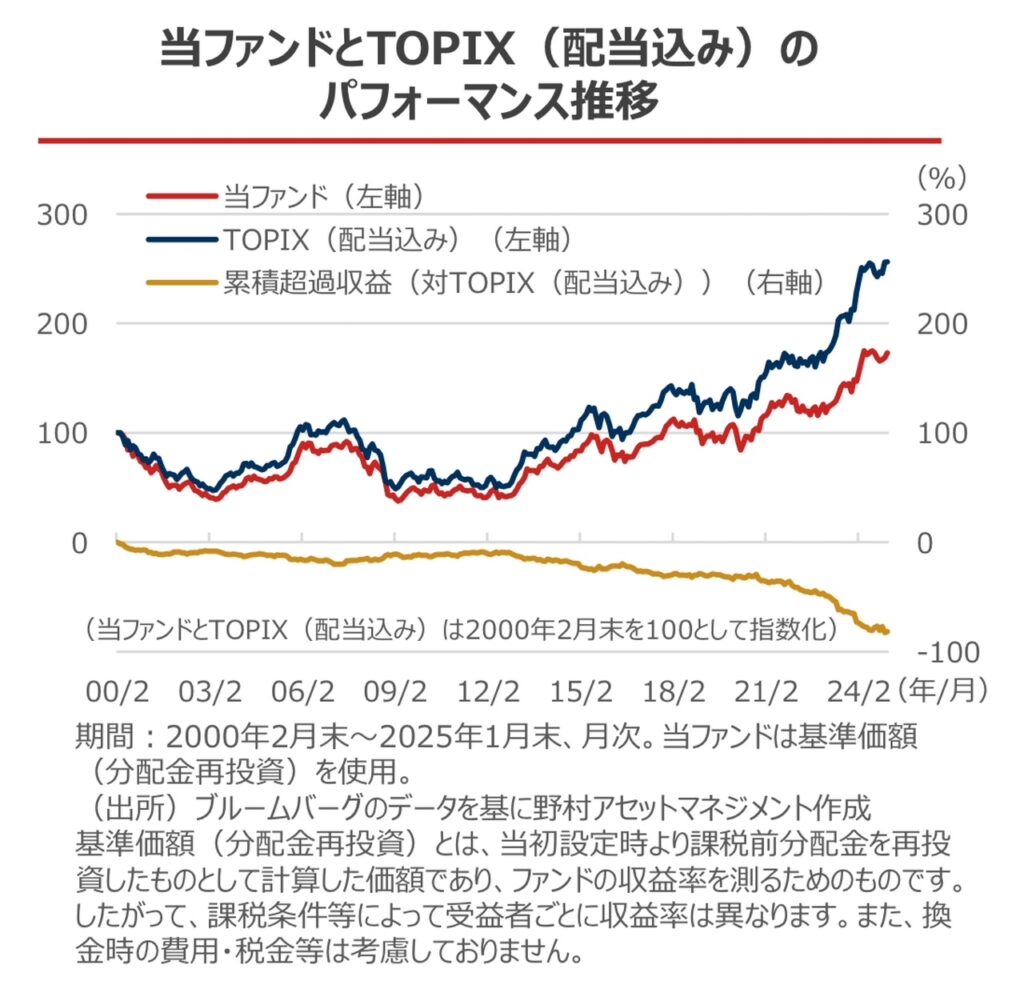

「1兆円ファンド」の凋落──TOPIXに勝てなかった25年間

- 肝心の運用実績は、ベンチマークであるTOPIX(東証株価指数)を一貫して下回る成績不振。

- かつて1兆円規模だった純資産残高も540億円まで減少。栄光の名は消え、他の投資信託に併合され、静かに幕を閉じた。

野村、2つの敗因

① 組み合わせの妙が裏目に出た

- 大・中・小型株のグロース・バリュー・ブレンドを組み合わせた結果、市場平均とほぼ同じスタイルになってしまった。個別銘柄の選定で得た超過収益も、それぞれのカテゴリーで打ち消し合い、市場平均に近いリターンになった。

② 高すぎる手数料が成績を圧迫

- 購入時手数料3.3%、信託報酬2.09%という高コスト設計。参考までに、アクティブ運用の日本株投信の加重平均信託報酬は1.35%。

- 年間2.09%の信託報酬は、25年間の累積で約41%分のリターンを削る要因になった。

投資家にとっては「負けファンド」だったかもしれませんが、野村證券や野村アセットマネジメントにとっては、長年にわたり安定して手数料収益を生んだ「功労商品」と言えるでしょう。

流行を追うのではなく

投資信託は、運用状況や手数料がクリアに開示され、分散・長期運用が可能な点で優れた商品です。特に金融先進国の米国では、1924年に誕生した第1号投信が100年にわたり存続し、流行ではなく、長期実績を積み重ねることで投資家の信頼を獲得しています。

一方、日本では長らくテーマ型ファンドが乱発され、投資家は頻繁な売買を促され、そのたびに販売会社が手数料を稼ぐ仕組みが続いてきました。金融機関の利益を優先し、投資信託が手数料ビジネスの道具として利用されてきた側面があり、この傾向は今後も一定程度続くと考えられます。

QUICK資産運用研究所によると、新NISAの影響で投資信託の平均保有期間が2.7年に延びたが、それでも依然として短い。本来、投信は20年以上の長期保有が理想とされる。日本で短期志向が根強い背景には、市場変動による狼狽売りや、金融機関の回転売買による手数料ビジネスが影響している。一方、企業型DC… pic.twitter.com/kJVwtn1Om0

— 藤岡優一@金融教育する建設会社アトツギ (@snowball_jorro) March 2, 2025

投資信託は、営業から勧められたから買うのではなく、手数料や過去の運用実績、運用方針を総合的に判断した上で投資することが重要です。現在は、ネット証券や口コミの普及により、低コストのインデックスファンドが主流となり、投資家にとってより良い環境が整いつつあります。

しかし、TOPIXやS&P500といった一般的なベンチマークを超えるリターンを安定的に出すアクティブファンドを開発するのは難しく、運用会社や販売会社は今後、伝統的な株式・債券とは異なる「オルタナティブ投資」型のファンドや、理念・ストーリーで共感を得るファンドを開発していくと考えられます。

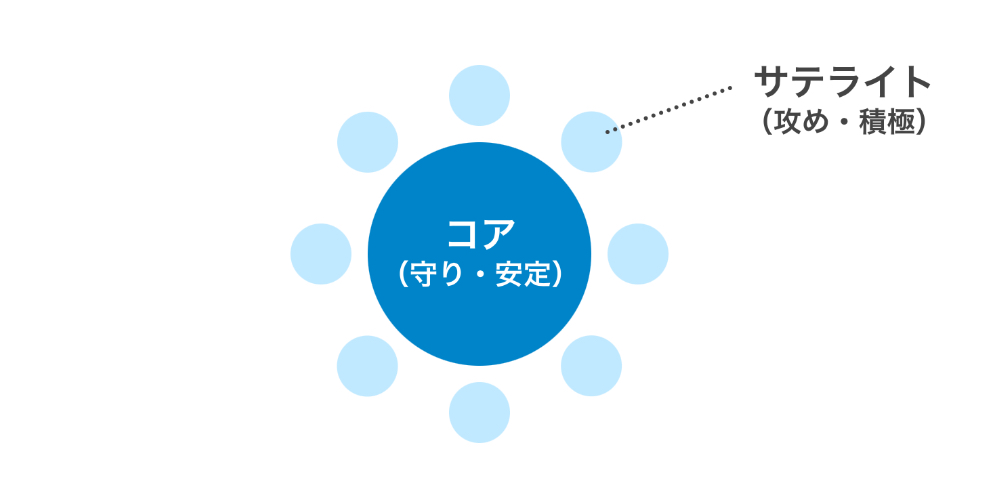

こうした流れの中で、コア資産は低コストのインデックスファンド、部分的なサテライト資産としてオルタナティブ投資や”共感型”ファンドを組み込むという戦略が一つの選択肢になるでしょう。

本日はここまで。それでは、チャオチャオ!