日本株を投資対象にしたアクティブ型の投資信託の中で、25年にわたって存在感を示し続けているのがJPモルガン・アセット・マネジメントが運用する「JPMザ・ジャパン」です。

アクティブ型投信の多くは、インデックス型にパフォーマンスで劣るという事実があります。前回取り上げた「ノムラ日本株戦略ファンド」のように、好成績を残せずに姿を消すファンドも少なくありません。

「日本株なんてもう上がらない」

「全世界株インデックスで十分じゃない?」

そんな声もありますが、日本にも長寿かつ好成績を維持してきたアクティブファンドが存在します。コア資産として全世界インデックスファンドを軸に据える中で、アクティブファンドをサテライト的に取り入れたいと考える方にとって、ひとつの参考になるかもしれません。

本記事では販売を目的とせず、中立的な立場からこのファンドの特徴と変遷を整理していきます。

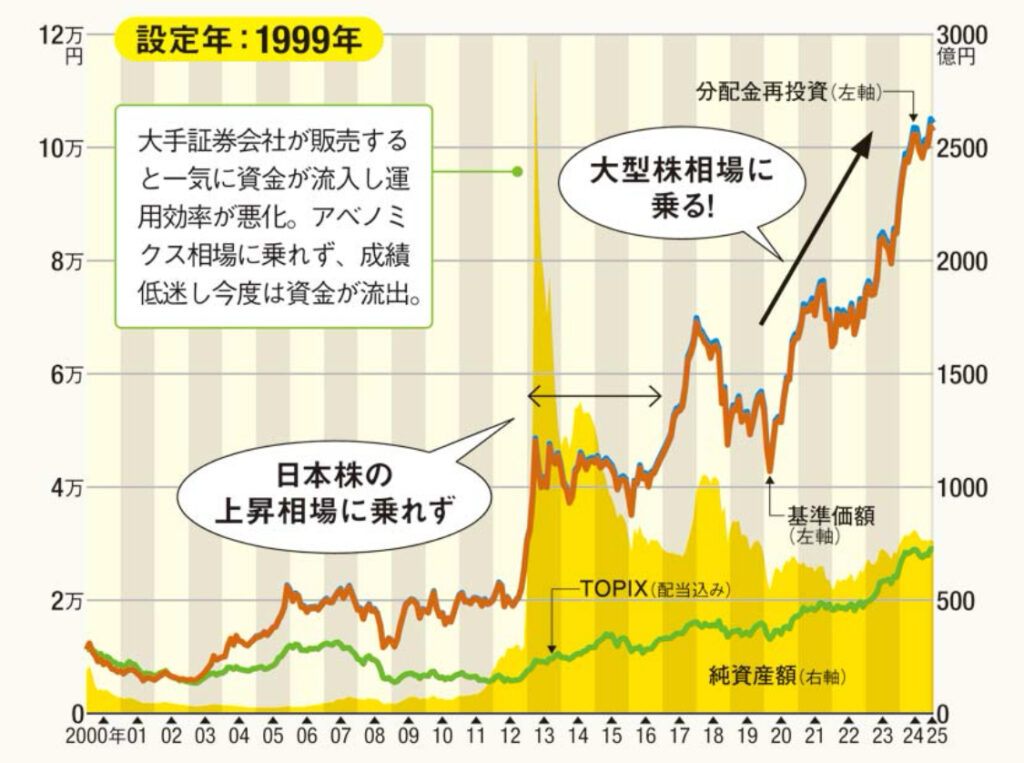

長期の実績:25年で+823%

1999年に設定されたJPMザ・ジャパンは、日本株を対象としたアクティブファンドで、25年間の累積リターンは823.0%(同期間のTOPIXは+157.7%)と、長期で高い成果を上げてきました。

直近10年の成績は+132%、5年で+92%。長期でのリターンが安定している点は、注目に値します。

もちろん、過去の実績が将来を保証するものではありません。しかし、「アクティブ運用が一定の成果を上げてきた事例」として、検討対象となる可能性はあるでしょう。

投資スタイルの変遷と課題

JPMザ・ジャパンはもともと、中小型の成長株に集中投資するスタイルで注目を集めました。型にはまらない独自の銘柄選定によって、2010年代には好成績を連発。

しかし、これが転機にもなりました。

好成績により注目を集め、一時は3,000億円超の資金が流入。その結果、従来のような中小型株への集中投資が難しくなり、新規販売停止(その後再開)に追い込まれるほどの規模拡大を経験します。

この間、運用パフォーマンスは相対的に伸び悩み、アベノミクス相場でもTOPIXに対してやや劣後する場面が見られました。

その後、大型バリュー株を含む分散投資へとスタイルを変更。近年の大型株主導の相場に乗る形で、成績は再び改善傾向にあります。

カリスマ・ファンドマネージャーの交代

長年にわたりこのファンドを運用してきたのが中山大輔氏。「型にはまらない銘柄探し」で2006年から17年にわたり当ファンドを牽引し、その実績から業界内でも広く知られた存在です。

一般的に、アクティブ運用といえば「良い企業を見つけて長期保有する」というスタイルが主流ですが、それだとほかのファンドに似通ってしまうため、今は悪くても「伸びしろのある企業」に投資することで差別化を図る尖った運用スタイルが特徴的です。

2023年4月、運用責任者は占部美弥子氏に交代。JPモルガン社内での経験豊富な運用者であり、スタイルは基本的に継続されていると見られますが、ファンドマネージャー交代はファンド評価における重要な変化であり、引き続き注視していくべき要素です。

最新の動向はJPモルガンAMのサイトから月報で確認できます。

中山氏はJPモルガン退職後、2023年8月より香港のヘッジファンド「ポリマー・キャピタル・マネジメント」にて日本株アクティブファンドの運用を継続しています。2025年3月時点の報道によれば、TOPIXを20%上回るパフォーマンスを記録しているとのことです。

なお、中山氏の投資哲学については、著書でも詳しく紹介されています。ご興味のある方は一読されると理解が深まるかもしれません。

信託報酬とコスト感覚

JPMザ・ジャパンの信託報酬は年1.84%(税込)と、アクティブファンドとしては標準的ながら、当然、インデックスファンドと比較すれば高水準です。

販売会社

JPMザ・ジャパンは、下記の販売会社で購入可能です。

SBI証券、楽天証券、松井証券、マネックス証券、野村證券、SMBC日興証券、三菱UFJモルガン・スタンレー証券、その他

詳細はJPモルガン・アセットマネジメントのHPでご確認ください。

日本にも“育てるファンド文化”を

JPMザ・ジャパンは、25年以上にわたって実績を積み重ねてきた、数少ない日本株アクティブファンドの一つです。その間には「ファンド規模と運用効率のジレンマ」や「カリスマ・ファンドマネージャーの交代」など、さまざまな局面を乗り越えてきました。

欧米には、100年を超える歴史を持つ長寿ファンドが存在します。そうしたファンドは、投資家との長期的な信頼関係の上に成り立ち、世代を超えて保有されてきた背景があります。

一方で、日本では投資信託の平均保有期間は3〜4年程度とされており、長く付き合えるファンドが育ちにくい環境にあるのが現状です。

JPMザ・ジャパンのような「長期で持ち続けられるファンド」が少しずつでも増えていき、投資家自身も“ファンドを育てる”という文化が根づいていくことを願いたいところです。

本日はここまで。それでは、チャオチャオ!