メディアで新NISAが話題になったり、日本株や米国株が史上最高値を更新したりと、投資関連で目立つニュースが多くなってきました。だけど「投資はなんか怖いし」、「絶対に損したくない」と考えている日本人の方が多数派でしょう。

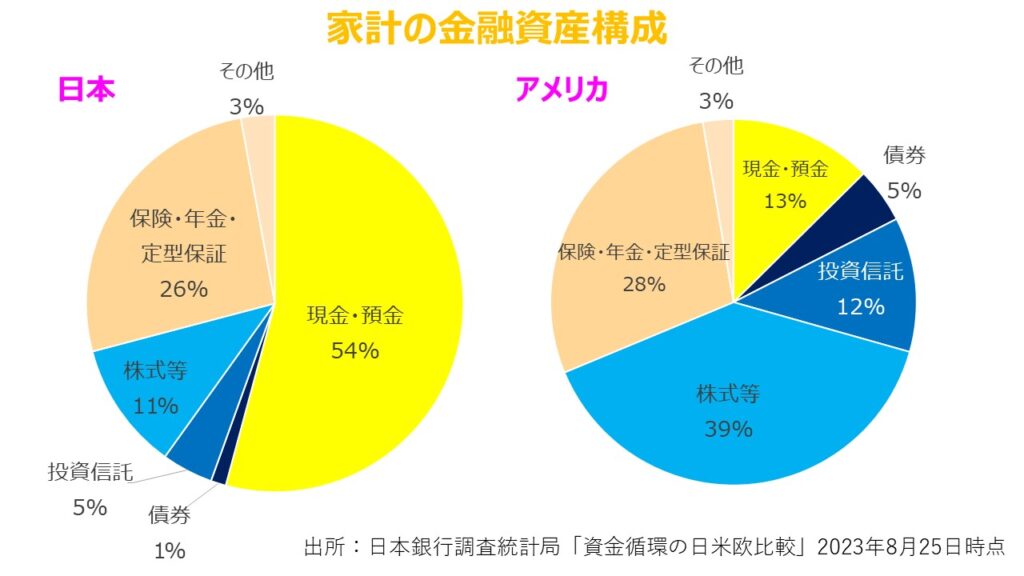

日本と投資先進国アメリカの家計の構成を見ると、株式や投資信託といった投資商品はアメリカで51%なのに対して、日本はわずか16%です。日本では、家計の半分以上を占めているのが現金・預金です。

日本は1998年以降、物価が下落する「デフレ」時代が30年近く続きました。物の価値が下がるので、お金の価値は相対的に高くなります。そういった状況なので、これまでは現金・預金でお金を貯めていれば資産を守れる時代だったと言えます。

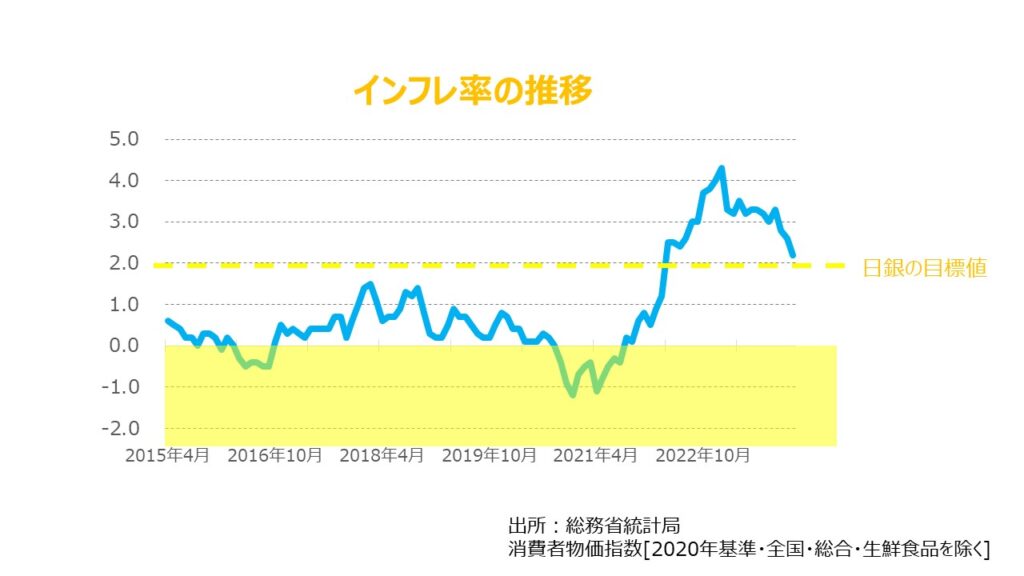

ですが、日本の消費者物価指数(生鮮食品を除く総合指数)を見ると、インフレ率は2022年4月から前年同月比+2.1%と上昇が始まり、同年12月には+4%となりました。その後も日本銀行が目指す「2%の物価安定目標」を上回り続け、植田日銀総裁は2024年2月に衆議院予算委員会で、日本は「デフレではなくインフレの状態にある」と発言しました。

※2014年4月の消費増税が要因でインフレ率が+2%を超えた時期はありますが、それは除外して考えています。

「インフレ」は物の価値が上がり、お金の価値が相対的に安くなることを意味します。インフレ時代では、これまでのように現金・預金を貯めていたら資産を守れるという常識は通用しなくなるでしょう。

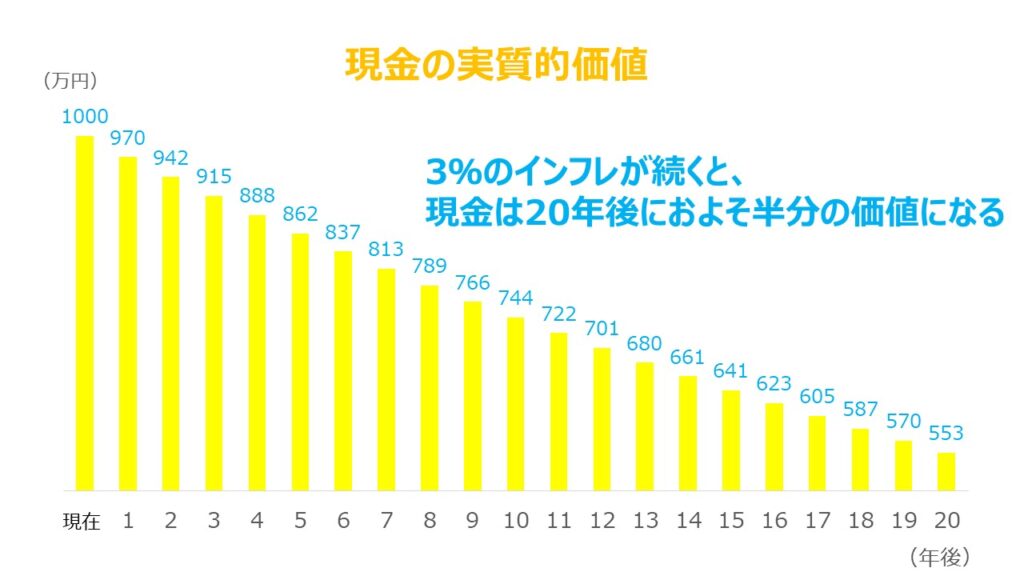

例えば、毎年3%ずつ物価が上昇したとシミュレーションしてみましょう。インフレでは現金の実質的価値が下図の通り目減りしていきます。現金1000万円の価値は、20年後には553万円ぐらいの価値になり、およそ半分まで下がってしまいます。

一般的にはインフレが行き過ぎると中央銀行である日本銀行が金利を引き上げます。金利が上がると、企業や個人の支払利息が増えるため、お金を借りにくくなり、企業の設備投資や個人の消費が抑えられ、その結果、景気が落ち着き、物価が下がるようになります。

インフレになっても、それ以上に預金の金利が高くなれば、資産の価値は守られます。しかし、日本は簡単に金利を引き上げられない状況にあります。

- 日本は、30年近く実質賃金が下落し続けており、GDPの半分以上を占める個人消費が弱く、経済成長に力強さがまだ足りない。→金利を引き上げると、景気後退の引き金になってしまうかも。

- 日本政府には1286兆円もの莫大な借金がある。→金利を上げると政府が借金を返済する際の負担が増えてしまう。

- インフレによりお金の価値が下がることで政府の借金の返済負担が実質的に軽くなるほか、物価上昇により自動的に税収が増加する。(=インフレ税と呼ばれている)→金利を上げると政府が借金を返済する際の実質的な負担が増えてしまう。

日本銀行は政府から独立しているものの、政府としては、借金を返済するためには、インフレが続く中で低金利を維持しておくのが理想。国民にとっては、賃金と預金金利がインフレ率を下回るのは辛い状況です。

インフレ下では家計を現金・預金だけに集中することは資産の目減りにつながります。「安全に貯蓄している」のではなく「日本円に投資している」と認識を改めたほうが良いでしょう。

資産を守るためには現金・預金だけではなく、株式、債券、不動産などにも振り分けることが重要です。それらに直接投資することも可能ですが、どの銘柄を購入するか決めるのは初心者にとってなかなか大変ですし、投資先の数が増えると金額が大きくなるので元手が多くないとリスク分散が難しくなります。

手軽に資産を守りながら増やすなら投資信託が最適です。100円からでも始めることができ、安いコストで世界中の株式・債券・不動産などに幅広く分散投資することが可能です。

本日はここまで、それではチャオチャオ!