投資信託はインデックスファンドとアクティブファンドの2種類に分類することができます。ここでは、インデックスファンドについて説明します。

指数に連動する

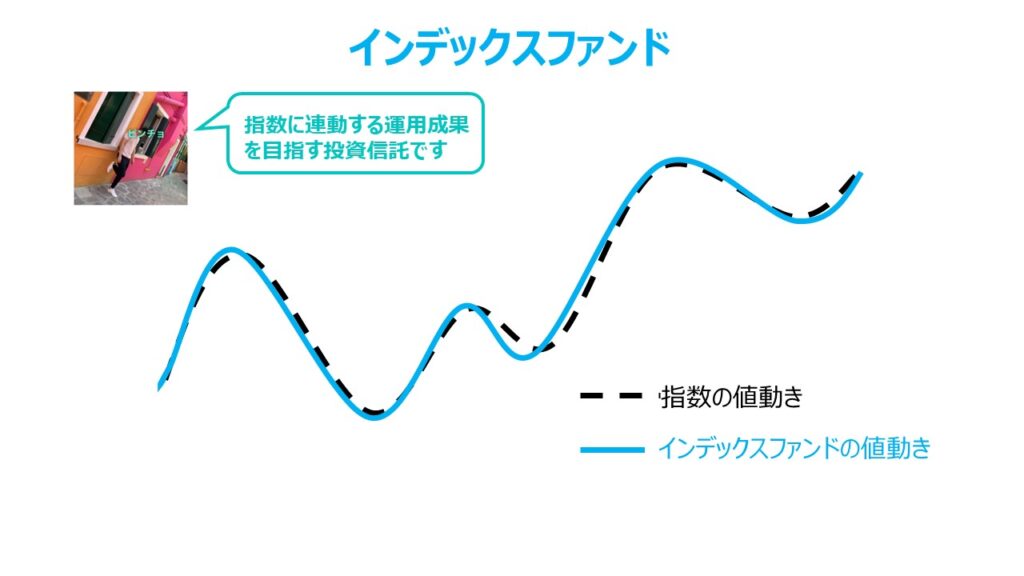

指数算出会社が公表する特定の指数に連動することを目指す運用をインデックス運用(≒パッシブ運用)と言います。

例えば、日本の株式市場では日経平均株価が有名ですね。日本経済新聞社が東京証券取引所プライム市場上場銘株式から選んだ225銘柄で構成される指数で、毎日ニュースで報道される日本の株式市場の流れをつかむ代表的な指数です。日経平均株価に連動するインデックスファンドは、日経平均を構成する225銘柄をファンドに組み入れることで日経平均株価とそっくりの動きをするように運用されています。

つまり、インデックスファンド225やニッセイ 日経225インデックスファンドなどのインデックスファンドを保有することで、日経平均株価そのものを買うことになります。

同様に、東京証券取引所の全上場銘柄を対象とするTOPIX(トピックス)だったり、米国株式市場のNYダウ(ダウ工業株30種平)やS&P500指数などがあります。また、全世界の株式から構成されるMSCIオール・カントリー・ワールド・インデックスといった指数もあります。

指数はそれぞれ算出方法が違いますので、値動きにも特徴が出ます。

日経平均株価やNYダウは値動きの幅が大きい株価の高い銘柄(値がさ株)の影響を受けやすい一方、TOPIXやS&P500指数は時価総額の大きい銘柄(大型株)の影響を受けやすい特徴があります。このため、日経平均株価やNYダウのほうがTOPIXやS&P500指数と比べて値動きは大きくなる傾向があります。

インデックスファンドは値上がりしそうな銘柄選択に基づく売買を一切せずに、指数に含まれる銘柄を機械的に組み入れるので、指数を大幅に上回るリターンは期待できませんが、常に指数と同じ、つまり、常に市場平均の成績になります。

その指数が下がるとインデックスファンドも同じような値動きで下落していきます。下がることなくひたすら上昇し続ける指数は存在しないので、インデックスファンドを保有していたら必ず安心というわけではありませんが、そこまで運用経費もかけないのでアクティブファンドと比べて手数料が低くなるというメリットがあります。

| 運用目標 | 手数料 | 組入銘柄 | |

| インデックスファンド | 指数(インデックス)に連動する | 安い | 指数と同様の構成 |

| アクティブファンド | 指数(インデックス)を上回る | 高い | 調査や分析を通じて銘柄選定 |

注目を集めるインデックス投資

これまで投信の販売会社(証券会社や銀行)は、「これから経済はこうなって、こういう業界が成長する。だからこういう銘柄を厳選しているこのファンドを」というプロモーションをして、特定のトレンドやテーマに絞ったアクティブファンドを高齢の富裕層に販売していました。

日本の個人金融資産1900兆円の約7割を高齢者が保有しているので、当然、高齢者が販売会社のターゲットになりますよね。

しかし、SBI証券や楽天証券をはじめとしたネット証券の台頭により投資のハードルが下がり、アベノミクスによる上昇相場、投資信託業界でのコスト競争激化、NISAやiDecoの加入者増加、老後2000万円問題などから20代~30代を中心に投資への関心が強まりました。

資産形成の段階にある20~30代は、情報をSNSやネットから収集しており、著名投信ブロガーなどの影響から、インデックスファンドが人気化しました。

2022年の資金流入ランキングでは上位5本のうち4本がインデックスファンドとなりました。日本経済新聞の2022年12月28日の記事によると、全体の純資産残高のうちインデックスファンドが占める割合は10年前の約9%から、2022年10月末に25%を超えたとのことです。

「インデックスファンドは絶対儲かる」わけではない

インデックスファンドは手数料が安いことが魅力的ですが、あくまでも指数に連動するだけなので、指数そのものが下落したら、投資家は損失を被ることになります。

ここ数年でインデックス投資を始めた人は、まだリーマンショックのような大幅な下落局面を経験しておらず、上昇相場しか知りません。次に大きな下落局面が到来した際に「やはり投資はギャンブルだ」「投資は怖い」と焦って全て売却。なんてことが起きないか個人的には心配しています。

投資はブームでなく、人生を楽しむための生活の一部として定着してほしいと考えています。

本日はここまで。チャオチャオ!