市場平均の指数に連動することを目指す「インデックスファンド」と、目標とする指数を上回る成績を目指す「アクティブファンド」を比べると、アクティブファンドは長期的に見ると市場平均に負けることが多いから、「インデックスファンド」だけを見るべきだ。

こんな感じの論調を雑誌やYoutube等メディアで頻繁に見かけますが、本当に正しいのでしょうか。

検証も交えて解説したいと思います。

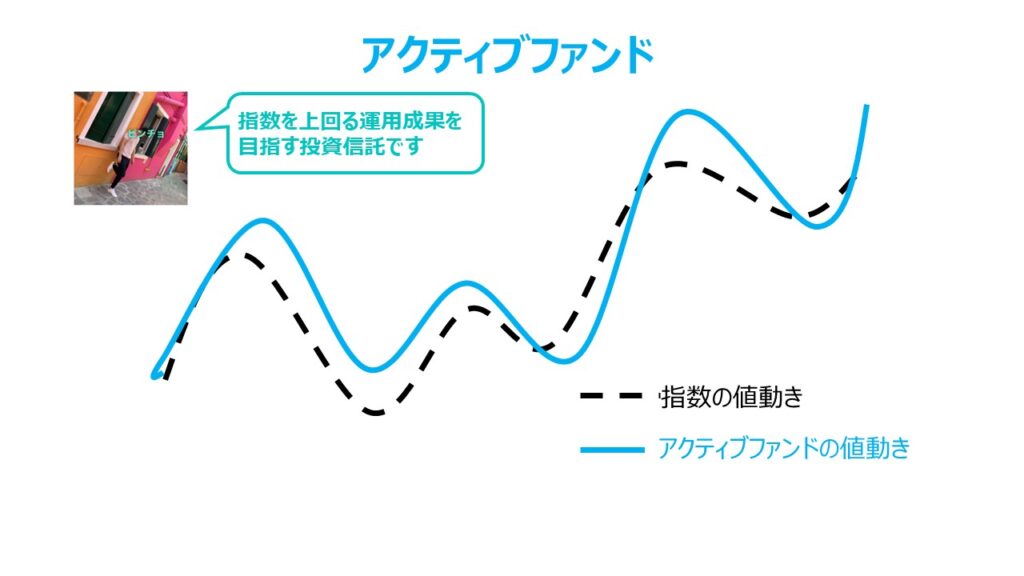

アクティブファンドとは

アクティブファンドとは、指数を上回る運用成果を目指すアクティブ運用をするファンドです。

運用のプロフェッショナルであるファンドマネージャーが企業調査や分析などを通じて、ファンドの組み入れ銘柄を選定します。

彼らは一般の人からすると高額で購入できないような専用の情報端末も利用でき、世界中のリアルタイムな情報を簡単に取得することが可能です。また、社内だけでなく、証券会社等に所属する社外のアナリストからも情報を仕入れることで知見を深めています。

アクティブ運用がうまくいけば指数以上のリターンを得ることができますが、これはファンドマネージャーのスキルに左右されます。

運用のプロであるファンドマネージャーは、昔は雑誌のインタビューに顔出し、名前出しで登場していましたが、今では名前が出ることは少なく、運用部署の名前しか公表されないケースが多いです。

ファンドマネージャーのほとんどはサラリーマンで部署異動や退職する可能性があります。また、数カ月ごとに運用成果が評価されるため、10年も20年も先のことを考えて運用されることはないでしょう。

このため、最近では、多くの資産運用会社で、ファンドの商品設計する際に、どういった業種をどの程度組み入れるかだとか、指数の組入銘柄から何%配分を増やしても良いかなどを制限するルールを作ります。プロの凄腕で運用するという理想論を切り捨て、商品設計の工夫で属人化をある程度防いでいます。

インデックスファンドと比べると、人的コスト等がかかるため、手数料は高くなります。

| 運用目標 | 手数料 | 組入銘柄 | |

| インデックスファンド | 指数(インデックス)に連動する | 安い | 指数と同様の構成 |

| アクティブファンド | 指数(インデックス)を上回る | 高い | 調査や分析を通じて銘柄選定 |

アクティブファンドがインデックスファンドに勝つ確率は?

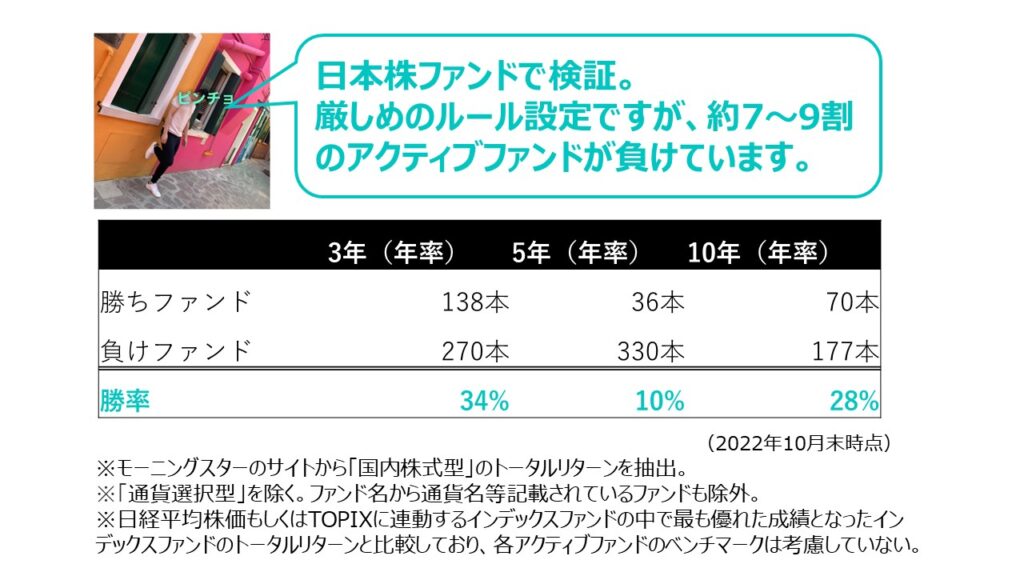

実際にアクティブファンドとインデックスファンドの運用成績を比較して検証してみました。今回は日本株の投資信託を対象とします。

日経平均株価もしくはTOPIXに連動するインデックスファンドの中で最も優れた成績となったインデックスファンドのリターンを抽出し、このリターンに勝っているアクティブファンドの本数を期間別に調べました。なお、通貨選択型のファンドは除いております。

厳しめのルール設定で検証しましたが、約7~9割のアクティブファンドがインデックスファンドに負けていました。

インデックスファンドを保有したほうが正解と言えます。

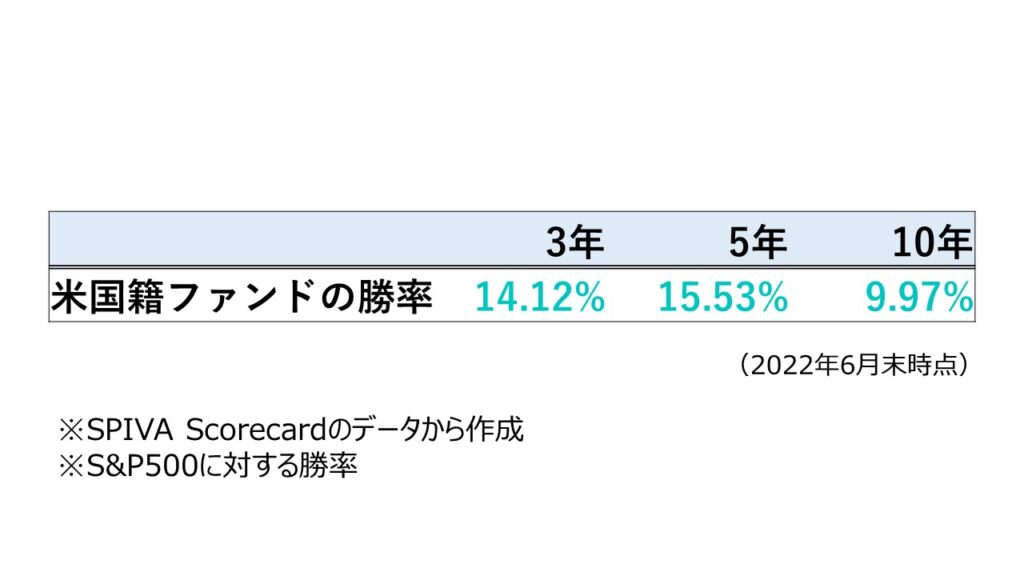

ちなみに、投資の本場である米国ではどうでしょうか。日本のファンドマネージャーと違って、アメリカのファンドマネージャーはかなり高額な給料を貰っているスーパーエリートなので、運用成績はきっと凄いはず!と期待してしまいますね。

S&P ダウ・ジョーンズ・インデックスが年に2回公表するSPIVA(S&P Indices Versus Active)の調査結果を見てみましょう。

うっ、、思ったより負けておる・・・・

投資の本場である米国のファンドマネージャーも8~9割負けるという結果でした。

アクティブファンドが勝てない原因

株式や債券などが売買される金融市場では、プロ同士が知恵を振り絞って激しい競争を繰り広げています。間違った値が着いた株や債券はすぐに誰かが買ったり売ったりするので、一瞬のうちに価格が正されます。その結果、常に割高とも割安ともいえない正常な水準が反映されています。

そのようにすごーー-く効率的な金融市場なので、ファンドマネージャーが他者を出し抜いて勝ち続けることが非常に難しく、ファンドマネージャー達の運用成績は平均すると運用にかけたコスト(=手数料)の分だけ市場平均(つまりインデックスファンド)に負けることになります。

重りを背負ったまま戦っているようなものですね。仮に非公開の情報を知ることができたら勝率は上がるでしょうが、これは「インサイダー情報」として法律で厳しく罰せられます。

もし世の中がインデックスファンドだらけになってしまうと、金融市場は効率的ではなくなり、適正価格から離れていくので、アクティブファンドが勝つ確率が高くなっていくでしょう。

しかし、現実では、金融市場はプロ同士が競争することで洗練されており、だからこそアクティブファンドが勝つのが難しくなっています。

こういった内容をより詳しく書かれている「ウォール街のランダム・ウォーカー」という本がありますが、インデックス投資の優位性を詳述する名著で、初版が1973年と、なんと50年近くも昔からの本です。

勝つアクティブファンドを発掘する楽しみはある

ただし、インデックスに勝つファンドが存在することも事実です。

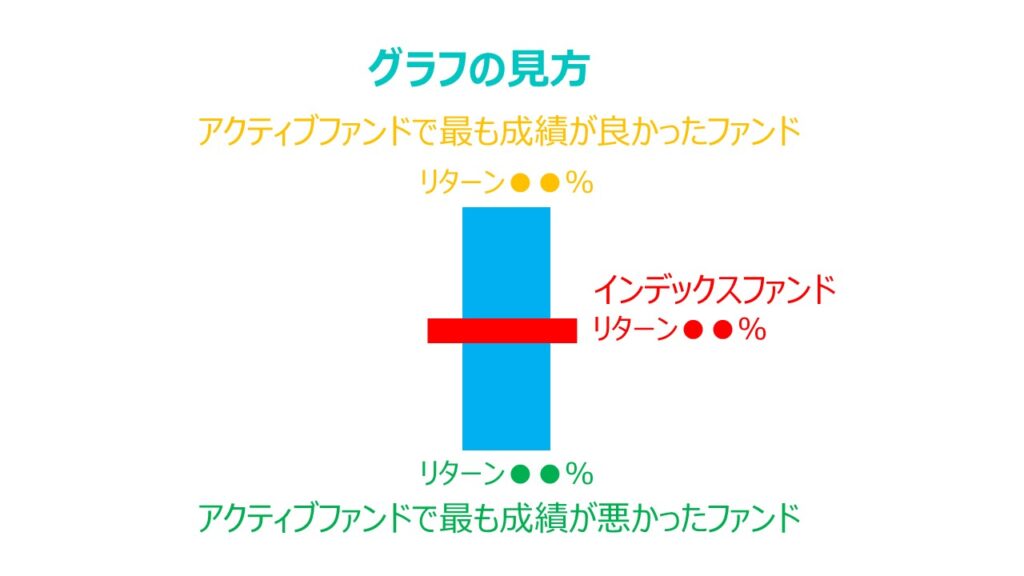

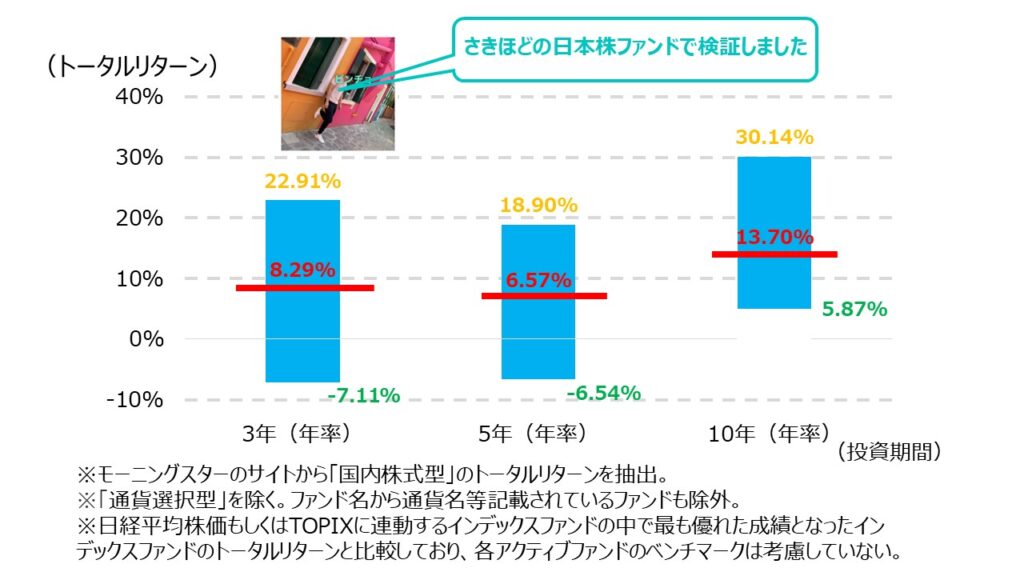

まずはこちらのグラフの見方をご覧ください。青色はアクティブファンドのリターンを表しており、上端が最も成績が良かったアクティブファンドのリターン、下端は最も成績が悪かったアクティブファンドのリターンを表しています。赤色は今回比較対象としているインデックスファンドのリターンです。

見方が分かったうえで、次に下記のグラフをご覧ください。

日経平均株価に連動するインデックスファンドでは3年で年率8.29%のリターンしかないですが、この期間最も良好なパフォーマンスだったアクティブファンドの企業価値成長小型株ファンド 愛称:眼力 は年率22.91%を叩き出しています。

5年で見ても、インデックスファンドは年率6.57%のリターンだった一方で、最も良かった企業価値成長小型株ファンド 愛称:眼力 は年率18.90%のリターンでした。10年では、インデックスファンドが年率13.7%のリターンに対して、DIAM 新興市場日本株ファンドが年率30.14%のリターンでした。

アクティブファンドの中には、構成銘柄がTOPIXや日経平均株価とほぼ同じ隠れインデックスファンドも存在します。しかし、独自に銘柄選定を実施し、優良な中小型株を組み入れて差をつけるアクティブファンドは存在します。

こういったファンドを発掘するのに楽しみを見いだせる人はアクティブファンドに投資しても良いでしょう。

しかし、注意して頂きたいのは、このアクティブファンドが今後も良好な成績を継続できるかどうかは分からないことです。今後はファンド内での保有銘柄が大幅下落していくこともありますし、もしファンドの資産規模が大きくなった場合は運用に制約がかかり、パフォーマンスが悪化していく可能性もあります。

インデックスが無難だが、そもそも銘柄選択よりアセット配分が大事

アクティブファンドの発掘に楽しみや喜びを見いだせない人や、「忙しくてそんな暇はない!」って人は、インデックスファンドを保有するのが無難です。

しかし、そもそもですが、僕はインデックスファンドにするかアクティブファンドにするかは大きな差が無いと考えています。「インデックスVSアクティブ」論争がよく話題になりますが、これは多くの人が資産運用で「値上がりしそうな銘柄を発掘する力」が大事だと思っているからです。

しかし、同じ資産クラス(日本株だけ、または外国債券だけなど)で運用するファンドの場合、運用方針や運用能力の違いによって得られるリターンの差は、実は限定的です。リターンの大部分は銘柄選択で決まるのではなく、資産クラスの配分で決まります。

例えば、どんなに優秀な日本株のアクティブファンドがあったとしても日本経済が大打撃を受けて日本株全体が沈没している状況になると、下落していきます。こんな状況では、そもそも日本株に投資せずに、ほかの国の株式に投資するが正解です。日本株ファンドマネージャーを責めても意味はありません。

投資信託は本来、長期投資で、経済が成長するところへお金を投資して増やしていくものです。ざっくり言うと、資産配分比率を、その時々のマーケット状況に応じて、どの資産クラス、どの地域に振り分けたかで資産運用のリターンが決まってきます。

本日はここまで。それでは、チャオチャオ!