投資信託(略して「投信」、=ファンド)の中には、分配金を毎月受け取れる「毎月分配型」ファンドが存在します。銀行預金の利息がかなり少なく、株式の配当利回りも2~3%程度であることを踏まえると、毎月分配型ファンドの分配金利回りは年率20~30%のものがあり魅力的に見えます。年金代わりに小遣い感覚で分配金を受け取りたいシニア層からの人気は絶大です。

でも、「分配金利回り」狙いでの投資は、いい加減にやめましょう。

相次ぐ大型ファンドの分配金減額や、無理に分配金を出してタコが自分の足を食べるように元本を取り崩していた「タコ足分配」への認識も高まり、以前のような爆発的な人気は無くなりました。

が、まだ買ってる人いるんですね…

こんにちは。ジョーロと申します。現在は地方で家業を手伝っていますが、サラリーマン時代は、大手証券会社でのフィナンシャルアドバイザーや、大手投信評価会社でのファンドアナリスト、国内外の資産運用会社でのファンドマネージャーやレポーティング等として従事していた「投信の元プロ」です。金融機関の立場ではなく、投資家の立場に立った有益な情報をお伝えできたらと思います。

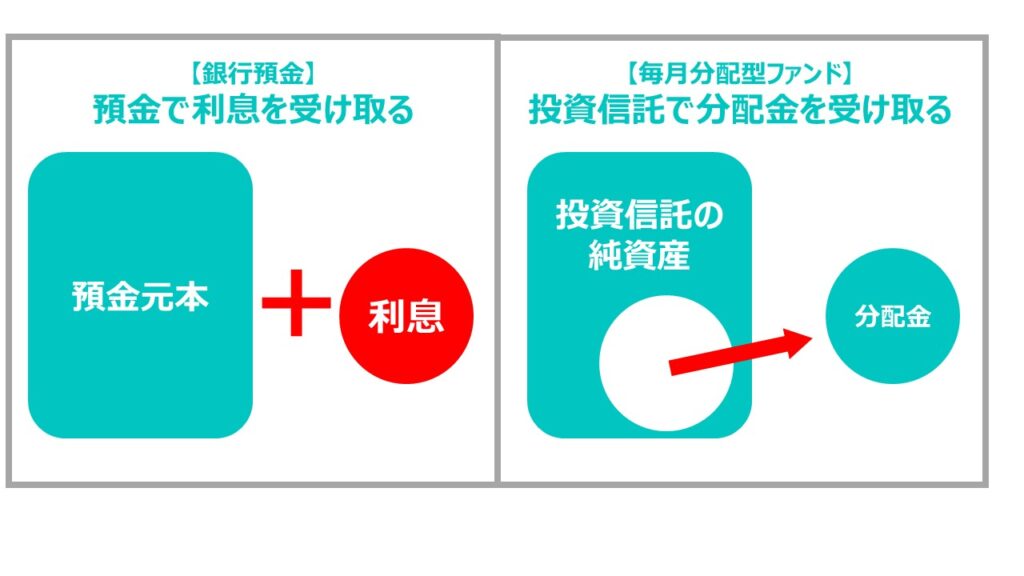

分配金は資産の取り崩し

預貯金の利息は、預けた預貯金に上乗せされた金額が支払われます。しかし、ファンドの分配金は、上乗せされた金額が支払われるのではなく、そのファンドの純資産の中から支払われます。分配金が支払われると、その金額分、基準価額は値下がりします。

分配金は運用会社が決めれる

分配金を支払うのか、支払わないのか、いくらにするのかは、そのファンドを運用する資産運用会社が決定します。事前に決められたファンドの分配方針や運用実績を考慮し、ファンドマネージャー等が社内会議で決定し、場合によっては販売会社(銀行や証券会社)の意向も取り入れます。

投資信託協会のルールに定められた計理上の計算方法で算出された分配対象額(分配原資)から分配金を捻出することになりますが、分配対象額の範囲内なら分配金をいくらにでもできます。

イメージ的には、ファンドが投資している株式の「配当金」や債券の「利息」部分だけがファンドの分配金になりそうですが、実際は株式や債券の値上がり部分なども分配対象額(分配原資)に計上できます。

さらに、ファンド・オブ・ファンズ形式だとファンド内で保有するファンドを売買して、形式上、分配対象額(分配原資)を増やすことができるほか、保有するファンドの配当金も調整することが可能です。

ルールはあるものの、運用会社は工夫次第で分配金を自由に決めれると言っても過言ではないのです。

ファンドの運用実績が良かろうと悪かろうと、分配金をある程度多くすることができますので、投資家は「基準価額が下がっても分配金を受け取れるから安心」と勘違いしやすいのです。

これは大きな間違いです。

「分配金を支払ってるから基準価額が下がっている」と認識すべきです。

分配金の3つのデメリット

✔複利効果を得ることができない

「複利」とは、元本だけでなく、増えた利子の部分も元本に上乗せすることで、利子が付く効果のことです。分配金を出さなければその分運用益が再投資されて元本が雪だるま式に大きくなります。分配金を受け取ると資金がその分減ることになるので、複利効果が得られません。

✔分配金には税金がかかる

投資家にとって、それぞれ利益が出た部分(個別元本を上回る部分)は20.315%(2023年1月時点)の税金がかかります。

✔ファンドが現金を用意しなければならず、運用効率が落ちる

例えば、株式に投資するファンドの場合、分配金を出すためにファンド内で保有している株式を一部売却し、現金化しないといけません。これは、株式が上昇してる時に利益を取り逃がすことになり、運用効率が悪いと言えます。

毎月分配型ファンドでは、「分配金受取コース」と「分配金再投資コース」がありますが、複利効果などの運用効率を考えると「分配金再投資コース」を選ぶ方が良いですが、これは分配金が20.315%課税された後に再投資することになります。はじめから「分配金なし」のファンドを選ぶのが良いでしょう。

もし老後資産の取り崩しを行うなら、毎月分配型よりも「定期売却サービス」を活用すると良いでしょう。

本日はここまで。それでは、チャオチャオ!