投資成果は銘柄選びや売買タイミングで決まるわけではなく、8割~9割が資産配分(アセットアロケーション)で決まってしまうという記事を以前書きました。今回は、アセットアロケーションを決める手順や具体例を挙げていきたいと思います。

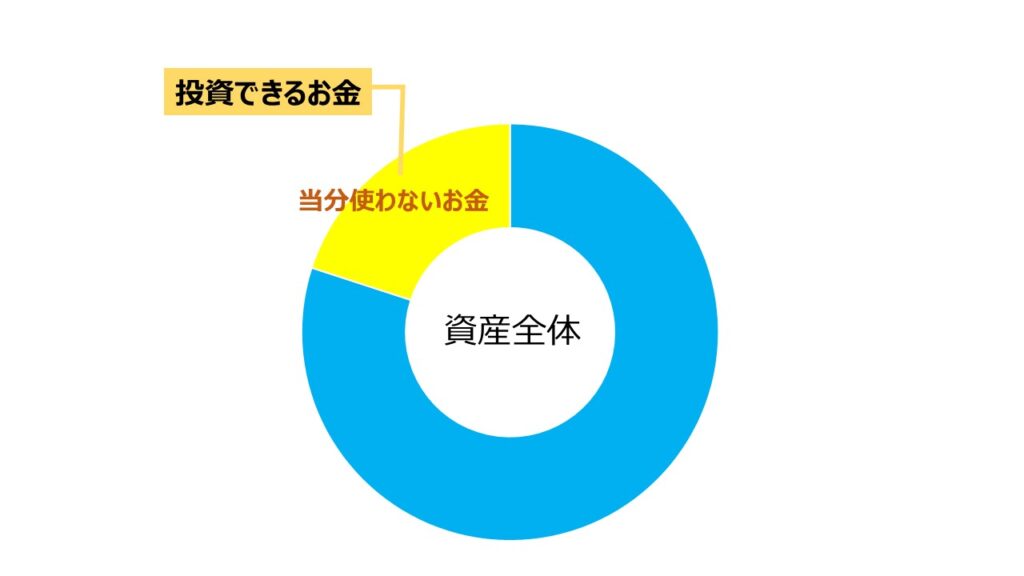

【その一】投資に使うお金は余裕資金だけで

前提として、投資に使うお金は余裕資金のみを使いましょう。日常生活で使うお金や緊急時の費用、近い将来に使う予定があるお金は預貯金で持つのが基本です。

長期間での資産運用では、「100年に一度」と言われるリーマンショックのような金融危機が起きる可能性だってあります。そんな時、夜ぐっすり眠れずに、生活に支障をきたすような人生を送ってはいけません。

暴落時に不安に駆られてすべて売却して、底値のタイミングで市場から撤退してしまうというのは最悪です。金融市場に居続けることが大事であり、パニックにならずに普段通りの積み立てを継続することが長期投資の肝です。そのためには当分使わないお金だけを投資にまわすことが大切です。

【その二】相関係数をチェックして、どの資産を入れるか大体考える

「卵はひとつのカゴに盛るな」という格言がありますが、これは、複数のカゴに卵を分けて入れておくことで、落とした時もすべて失わずに済むという分散投資の重要性を説いた教えです。

ただ、分散してるつもりなのに、リーマンショックの時に全部のカゴを落とした人が沢山いました。複数の資産クラスに投資していても、それらが似たような動きだと分散の意味がなくなるのです。

そこで相関係数をチェックして、動きが似てない資産を組み合わせるようにすることが、資産を防衛するために重要です。

※相関係数については知りたい方は、こちらの記事で。naruhodo_vol150.pdf (smd-am.co.jp)

今は便利なツールが無料でネット上に公開されていますので、下記のようなサイトで実際に各資産の相関係数を確認しましょう。

長期投資予想/アセットアロケーション分析 ~ 投資信託のガイド|ファンドの海 (fund-no-umi.com)

インデックス投資のことなら 『myINDEX』 マイインデックス

【その三】シミュレーションでリターンとリスクをチェック

先ほどのツールを使ってアセットアロケーションを決めて、期待リターンとリスクを計算し、許容できる損失額を想定しておきます。

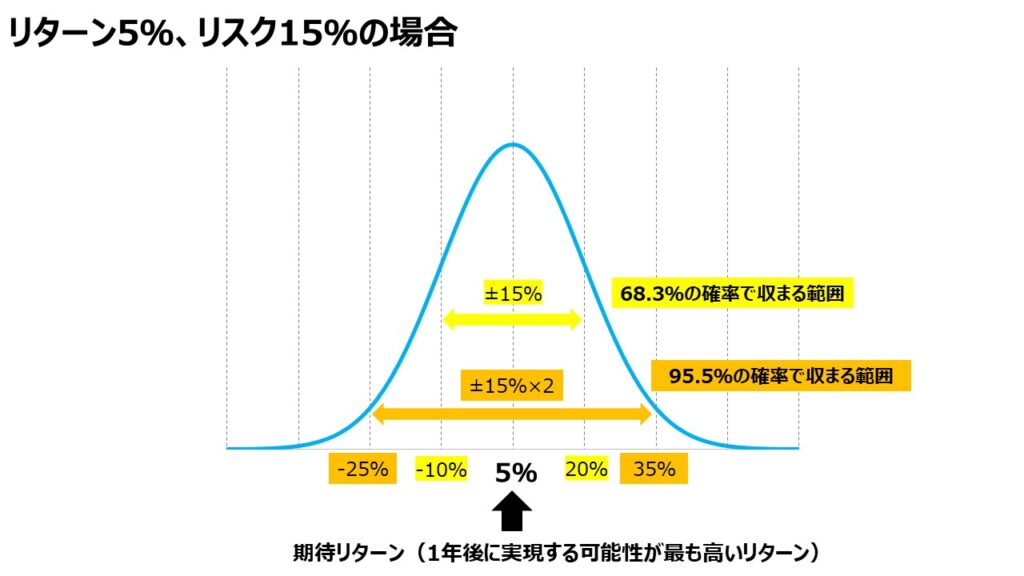

例えば、期待リターン5%、リスク15%という計算結果がでた場合、リターンが約7割の確率で▲10%から+20%の範囲に収まり、約95%の確率で▲25%から+35%の範囲に収まることになります。1000万円投資したとすると、めったに起こらない暴落が起きた時は、1年間で250万円なくなると想定できます。

専門用語で表すと、68.3%の確率で発生するのが1標準偏差、95.5%の確率で発生するのが2標準偏差です。3標準偏差にすると、99.7%の確率で収まる範囲になります。先ほどの例だと、リスク15%×3=45%なので、99.7%の確率でリターンが▲40%から+50%の範囲に収まります。ちなみに2008年のリーマンショックは、この範囲を超えて資産が暴落したので「100年に1度」の金融危機と言われています。

許容できる損失を決めたら、それでアセットアロケーションが決定です。

実際に投資信託を購入して、ポートフォリオを運用していくと、各資産の増減にバラツキが出るので当初決めた配分から少しずつ乖離していきます。リスク許容度が大きくなっているとリバランスする必要がでてくるでしょう。

注意点としては、上昇相場の時こそポートフォリオのリスクが自分のリスク許容度を超えていないかチェックしてください。暴落した後になってから「資産配分を見直しましょう」と不安を煽ってセールスしてくる営業マンが続出しますし、残念ながら多くの人が自信を失って、そういう時に株式の比率を減らします。

この判断は間違いです。そこで現金や債券の比率を上げても、今度は反発上昇のチャンスを掴めなくなるだけです。

次に、どんなアセットアロケーションがあるのか具体例を見てみましょう

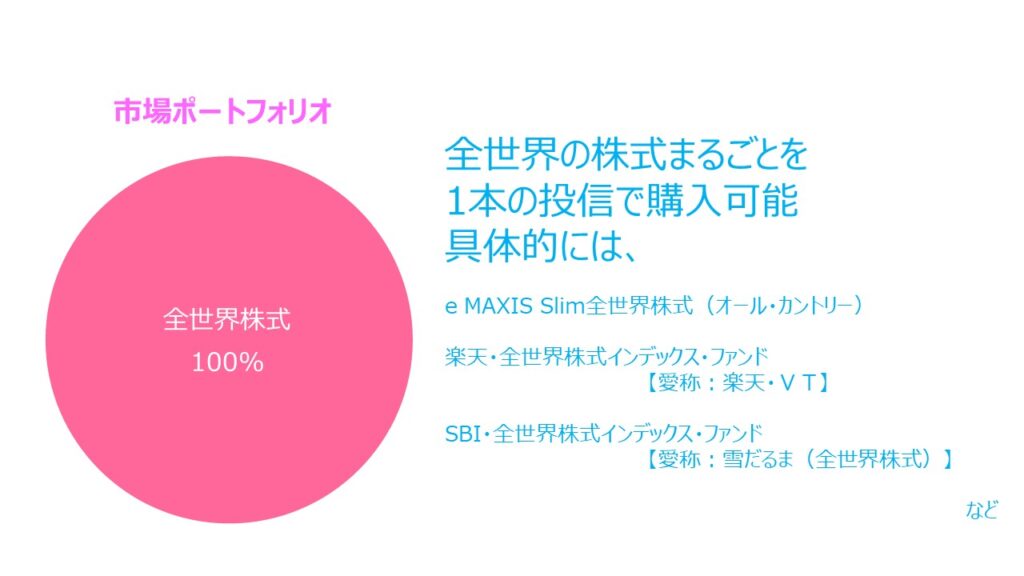

【具体例①】全世界の株式まるごとを1本で投資

まずは、「ほったらかし投資」という言葉を生み出した経済評論家の山崎元氏と投信ブロガーの水瀬ケンイチ氏が初心者向けに提唱している「市場ポートフォリオ」。世界の株式時価総額と同じ比率でアセットアロケーションを決める方法です。

これは「現代ポートフォリオ理論」という、現代と言いながら70年以上も前に生まれた王道の理論がベースとなっています。金融市場で運用のプロ同士が常に壮絶な競争を繰り広げる中、あらゆる情報が瞬時に市場価格に反映されて、割安でも割高でもない、丁度良い適正価格になっているため、このような状況では、全世界に投資する「市場ポートフォリオ」が最も効率的であると主張されています。

この「市場ポートフォリオ」である全世界の株式に1本で分散投資できる投資信託(インデックスファンド)がいくつかありますので3本ほど挙げておきます。それぞれベンチマークは異なりますが、上位の組入銘柄は似通っているので、運用成績に大きな差はありません。

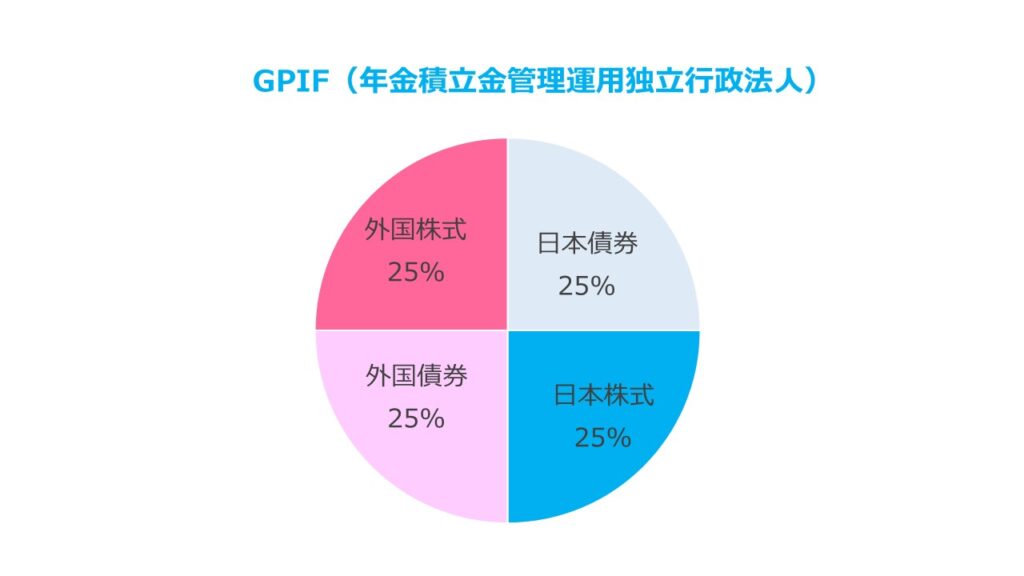

【具体例②】公的年金は日本株25:日本債券25:外国株25:外国債券25

続いて、GPIF(年金積立金管理運用独立行政法人)のアセットアロケーションです。GPIFは日本の国民年金や厚生年金といった公的年金の年金積立金を運用しており、2023年12月末時点での運用残高は224兆7,025億円と、その規模は世界最大級。業界では「クジラ」と呼ばれています。

GPIFが運用するのは、日本国民の老後の生活を支える公的年金なので、当然、安定的な収益を得ることを優先しており、長期にわたる分散投資を実践しています。日本債券・日本株式・外国債券・外国株式にそれぞれ約25%ずつ配分することを基本方針としています。それぞれの資産は約8割がインデックス運用、約2割がアクティブ運用が採用されています。

もちろん短期的には資産額は増減を繰り返しながら長期的に上昇していくことになりますが、減少したタイミングで日本のマスコミは「我々の大事な年金が株によって減らされている!」と大々的に報道します。大きく増えたときは全くと言っていいほど触れませんが。日本人の投資に対するイメージが悪いのは、これも原因でしょう。

GPIFの運用状況はHPで確認することができます。マスコミに踊らされずに見守っていきましょう。2023年度の運用状況|年金積立金管理運用独立行政法人 (gpif.go.jp)

公的年金は、現役世代が納める保険料を高齢世代に年金として支払う制度であり、少子高齢化の中、現役世代の負担する保険料だけでは不足してしまうので、GPIFが運用して財源を増やしています。

しかし、現役世代と年金受給者の割合のバランスが完全に崩れており、GPIFが運用を頑張ってても、不足分が大きすぎて、制度として厳しい状況になっているのが現状です。

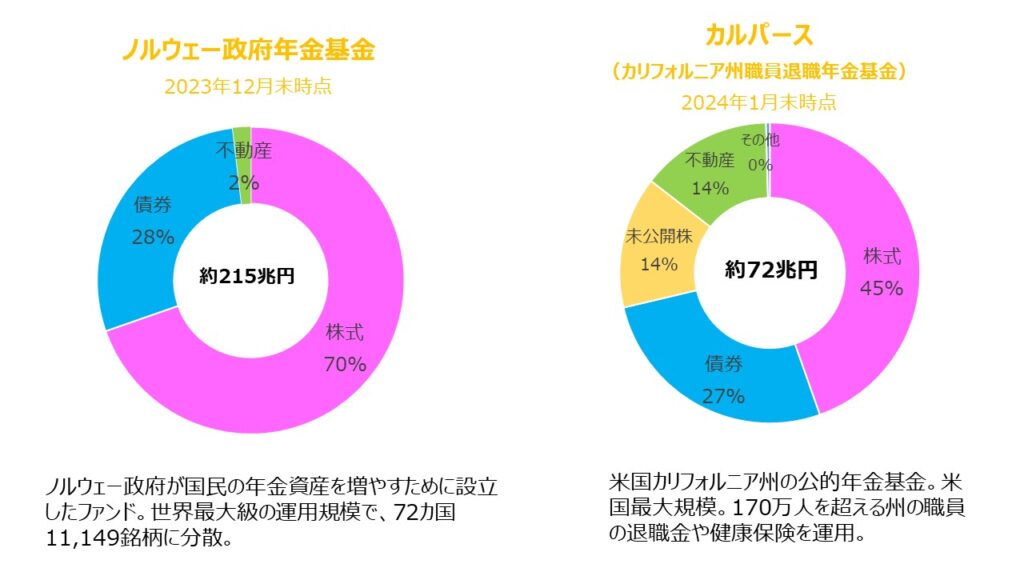

【具体例③】外国の公的年金は幅広く分散

外国の年金基金ではどういったアセットアロケーションが行われているか見てみましょう。

各ホームページで詳細が公開されているので、興味ある方は下記のURLで見てみてください。

All investments | Norges Bank Investment Management (nbim.no)

未公開株を組み入れている年金基金もありますね。今後、日本の個人投資家も投資信託を通じて未上場株式を組み入れることが可能になるので、選択肢として挙がってくるようになるでしょう。

非上場株投信、日本でも 投信協が解禁 – 日本経済新聞 (nikkei.com)

次回は

いくつかパターンをご紹介しましたが、次回は僕のアセットアロケーションを公開したいと思います。皆さんの参考になるかどうか分かりませんが、僕なりに年齢30代後半の時点でどういう戦略なのかを書いてみます。

本日はここまで。それでは、チャオチャオ!