最近、友人や知り合いの社長さんから保険の営業を受けると相談されます。内容を聞いてみると貯蓄や資産運用のために保険加入しようとしていたので「保証が目的なら分かるけど、資産運用が目的なら、僕は加入しない」とお伝えしています。

金融庁が激怒、貯蓄型保険「外貨建て保険」

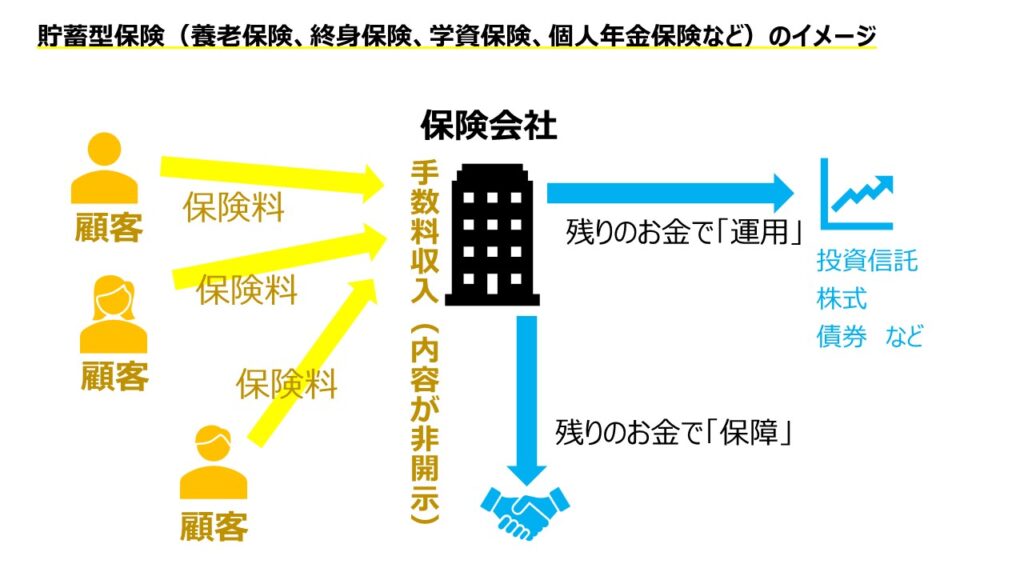

保険には損害保険と生命保険があり、生命保険のなかにも保障に特化した保険料の「掛け捨て型」と保険料を積み立てる「貯蓄型」があります。

「掛け捨て型」保険は、保険料として払い込んだお金が保障の原資としてのみに使われるため、(保険会社の諸経費は引かれますが)仕組みがシンプルで、同じ保険金額であれば保険料は安くなります。

一方で、保険会社の営業マンからは「銀行にお金を預けていてもお金は増えませんので、保険で資産運用しましょう」とセールスされるのは「貯蓄型」保険です。養老保険、終身保険、学資保険、個人年金保険などが該当し、保障と運用の二つがセットになっています。

貯蓄型保険は、保険期間の満了時に満期保険金を受け取ったり、保険を解約したときに解約返戻金を受け取ったりすることができる保険なので、一見、払ったお金が返ってくるし、保障と運用を両立できるため、よさそうに思う人が多いでしょう。

この中でも、営業マンがとくに力を入れてセールスするのが「外貨建て」。保険料を外貨建て債券などで運用する商品です。現在、日本円よりも利回りの高い米ドルなどで運用したほうが(為替リスクがあるけど)お金が増えるといった説明をされると思います。

「外貨建て」の貯蓄型保険は、売る側としては非常にオイシイ商品です。約6~10%の販売手数料が販売会社(銀行や保険会社、代理店)に入り、販売後も毎月・毎年、様々な名目で何%も手数料を抜き続けることができるからです。

保険会社は、手数料などの諸経費で削った残りの少ないお金で、投資信託などで運用してお金を増やし、それを満期保険金や解約返戻金として顧客に返します。保険会社の営業マンは「長期的にはお金が増える」と説明して、契約から20~30年後の返戻率が110~130%ぐらいあることをアピールしますが、本来はそれだけ長期間で運用すれば、もっとお金が増えるはずです。「長期的に増える」と言うより「余計な時間がかかる」と認識しましょう。

外貨建て保険だと為替変動が生じるため、解約時に円高になっていれば元本割れの可能性があります。しかし為替変動リスクは円安になればプラスになることもありますが、そもそも非開示にされている高い手数料が元本割れの要因。この状況に金融庁が激怒しており、手数料開示を保険会社に要求していますが、まだまだブラックボックスのままです。

投資信託などを直接購入する方が効率的

保障目的なら「掛け捨て型」保険だけを購入し、運用目的ならわざわざ「貯蓄型」保険を通じて投資信託や債券などに投資せずに、自分で直接、投資信託や債券などを購入したほうが効率的です。

米ドル建ての貯蓄型保険で20~30年間運用するなら、シンプルに20~30年物の米国債を買ったほうがよいです。今なら年率4~5%程度の利回り水準です。更に高いリターンや分散効果を狙うなら投資信託を活用すべきでしょう。

貯蓄型保険の販売手数料が約6~10%で非開示。運用期間中や解約時にかかる手数料も非開示です。一方で、銀行や証券会社の窓口で販売される投資信託は情報開示されており、販売手数料はだいたい1~3%。ネット証券ならノーロード(販売手数料なし)の投資信託も多いですし、投資信託の中でもコストを抑えたインデックスファンドだと、運用期間中にかかる信託報酬もわずか0.1~0.2%程度。

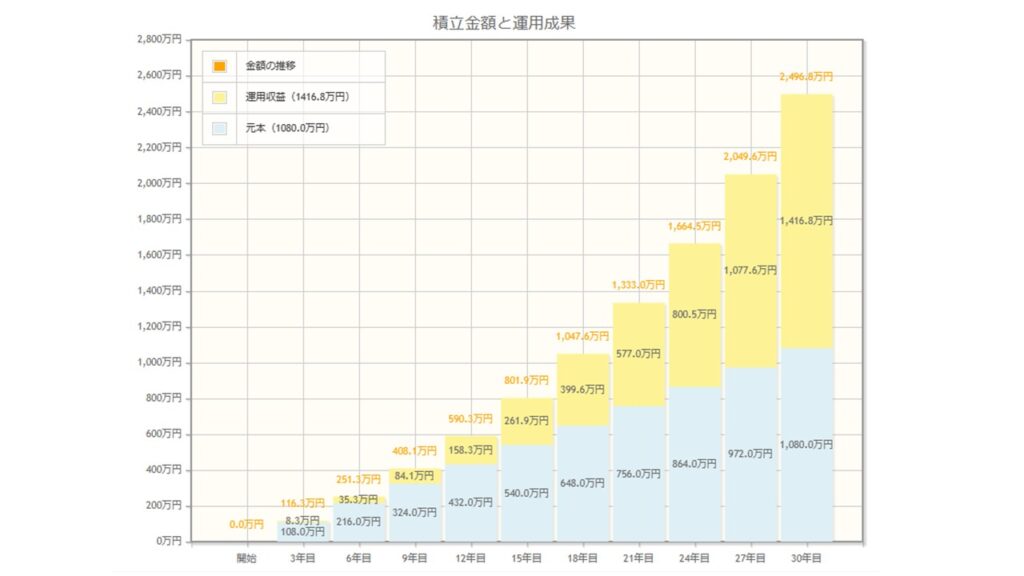

金融庁の資産運用シミュレーションで、長期投資による「複利」の威力を確かめてみてください。複利とは、元本に利息を加えながら雪だるまのように資産が増えていく効果です。

例えば、毎月3万円を積立して年率5%の利回りで運用した場合、30年後には、元本1080万円と運用収益1416.8万円をあわせた合計2496.8万円まで資産が増えることになります。貯蓄型保険だとここまで増えませんね。商品にもよりますが、おおよそ1300~1400万円前後ぐらいしか戻ってこないのではないでしょうか。だとすると、残りの1400万円は保険会社のものになると考えられますね。

営業力抜群の保険セールス

貯蓄型保険が非効率なのはわかったけど、、担当の営業マンはすごく良い人だから迷うわ

金融商品そのものと営業担当者は、別物なんだけどなぁ

保険のセールスマンやセールスレディを妄信して、その人が案内する商品を買う人の気持ちはなんとなく理解できます。というのも、保険の営業担当者は、容姿端麗で営業スキルが高い人が多いです。「北極でエスキモーに氷を売る」次元までにセールスレベルが高められていることもあります。

でも、僕は思うのです。「北極では氷じゃなくてストーブや防寒着を売ってくれよ」と・・・

以前は、個人が運用するには情報が少なくて、金融商品も少なかったため、保険を通じて運用するのは価値があったかもしれません。しかし、今はネットで簡単に情報を集めることができますし、投資信託の普及もあり、個人が資産運用できる環境が揃っています。NISAやiDeCo、企業型DCといった非課税で資産運用できる制度も充実。わざわざ手数料が高い貯蓄型保険で資産運用する必要はないです。

本日はここまで、それではチャオチャオ!