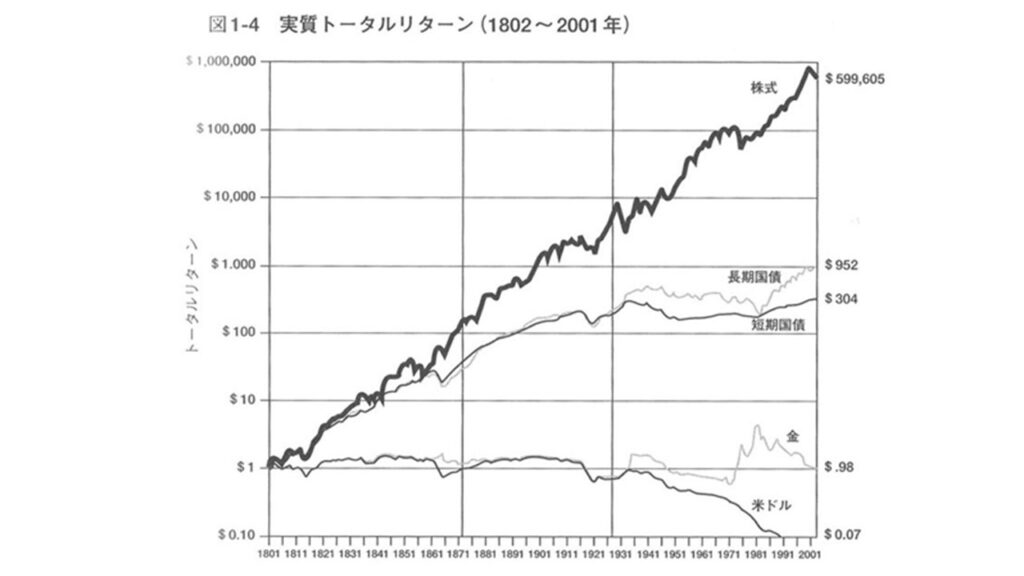

資産運用でお金を増やす目的として、インフレ対策のためという考え方があります。経済学者ジェレミー・シーゲル氏の研究結果によるとインフレに対しては株式が圧倒的に強いと説いています。

増やすことだけを考えると株式一択が最も効率的です。ただ、株式はリターンが大きい代わりにリスクが大きいので、投資する時期が悪ければ、債券やほかの資産に投資しとけばよかったということも起こりえます。リスクを和らげるために分散投資が必要になります。

分散投資には大まかに2つの意見に分かれると考えています。

①株だけでなく債券や不動産(REIT)、商品(コモディティ)等、いろいろな資産を混ぜて投資する。

②株式+無リスク資産(現預金や国債)だけで運用する。つまり、そもそもの投資額を少なめにする。

それぞれの損失額の抑え方について見ていきましょう。

リーマンショックのような金融危機が発生した際、株式は暴落するけど債券はそこまで下落しない傾向がありました。株式だけでなくほかの資産へ分散投資することでリスクを抑えることが可能です。金融危機で株式が5割下がるときに債券は3割で済むとすると、例えば1000万円を投資した場合、株式だけなら500万円まで減りますが、株式+債券を半々で持てば、600万円までの下落に抑えることができます。

一方で、株式だけに集中投資するけど、投資額そのものを減らすという考え方を見てみましょう。例えば、1000万円のうち800万円だけを株式に投資して、残りの200万円を現預金のままにします。金融危機で、800万円が5割下落して400万円になっても、現預金200万円とあわせると600万円になります。株式と債券を半々で保有していた場合と、同じ結果ですね。

リスクの小さい金融商品を混ぜて全体のリスクを減らす方法にするか、そもそもの投資額を少なくするかは、人それぞれ好みになってきます。ポートフォリオの組み方の例をご紹介しましょう。

①いろいろな資産を混ぜて投資するスタイル

手間がかからず一番簡単な方法はバランス型ファンドを1本だけ購入するのも一つの手です。4資産、6資産、8資産など投資信託によって様々なクラスに分けて分散されており、ファンド内でリバランスも行ってくれます。デメリットとしては手数料が高いことですが、最近は手数料を低く抑えた商品もあります。

僕はバランス型ファンドは購入しません…自分で配分を決めたいからです。

ある程度、興味がある人はご自分で資産配分を決めましょう。資産配分の決め方は、各資産の相関係数をチェックして、各々のリスク許容度に応じてポートフォリオを組んだり、相場の状況に応じて調整してみたり・・・・と複雑に考える方法もありますが、大半の人は興味ないと思うのでそこまで気にしなくても良いでしょう。エコノミストやアナリストがいろいろ予測を立てますが、結局、将来のことは誰にも分からないので、株式と債券を半分半分持っておこうといったシンプルな感覚でもOKだと思います。

自動車やスマホを購入する時、いちいち全部の性能を他製品と比較したりしないですよね。興味ある人はするでしょうけど。資産運用についても【余裕資金だけで投資する】【投資額に応じた損失額をイメージしておく】ことは重要ですが、投資信託選びはシンプルに考えてOKだと思います。

過去でも記載しましたが、大勢の人の資産を運用するプロの年金基金でもそれぞれ資産配分が異なります。正解が1つならみんな全く同じ配分になるはずですが、そうなっていませんね。

②「株+無リスク資産」=株への投資額を少なめにするスタイル

無リスク資産としては、預金や個人向け国債(変動金利10年満期)を保有しておく。余裕資金で保有する株式については、全世界(含む日本)の株式に分散して投資するインデックスファンドを1本保有しておけばシンプルで良いでしょう。投資信託によっては対象とする指数(ベンチマーク)が異なりますが、インデックスファンドでは信託報酬が低いものを選ぶほうが効率的です。

eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス) (mufg.jp)

SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))|目論見書・定期レポート等│SBIアセットマネジメント (sbiam.co.jp)

楽天・全世界株式インデックス・ファンド | 投資信託・ETFのご案内 | 投資信託・ETFなら楽天投信投資顧問 (rakuten-toushin.co.jp)

全世界株式といってもベンチマークの違いでそれぞれの国や企業の配分が異なりますし、時価総額のウェイトではなくGDPのウェイトにすべきだと主張する人もいます。また、成長力が大きい新興国の株式の比率を高めにしておくべきだと言われる一方で、新興国の成長の恩恵は先進国の企業が受けているという意見もあります。

僕は複数の資産クラスに分散しがちです。妻はシンプルにするためできるだけ資産クラスの数を絞っています。

結局、人それぞれです。これでいいのだ

本日はここまで。それでは、チャオチャオ!