資産運用では、値上がりしそうだったり高配当だったりする株式の銘柄を自分で選んで直接投資することもできますし、専門家が投資先や投資タイミングを判断して運用するアクティブファンドの投資信託(=投信)を買うこともできます。

ですが、資産運用の大物たちは、一般人にとっての「正解」がインデックスファンドを買って保有し続ける「バイ&ホールド」だと発言しています。

こんにちは。ジョーロと申します。証券会社でのフィナンシャルアドバイザーだけでなく、国内外の投資会社でファンドマネージャーやファンドアナリスト等をしていました。投資信託の運用から販売現場まで把握しています。現在は家業を手伝いする傍ら、個人投資家の立場に立った情報を発信中。

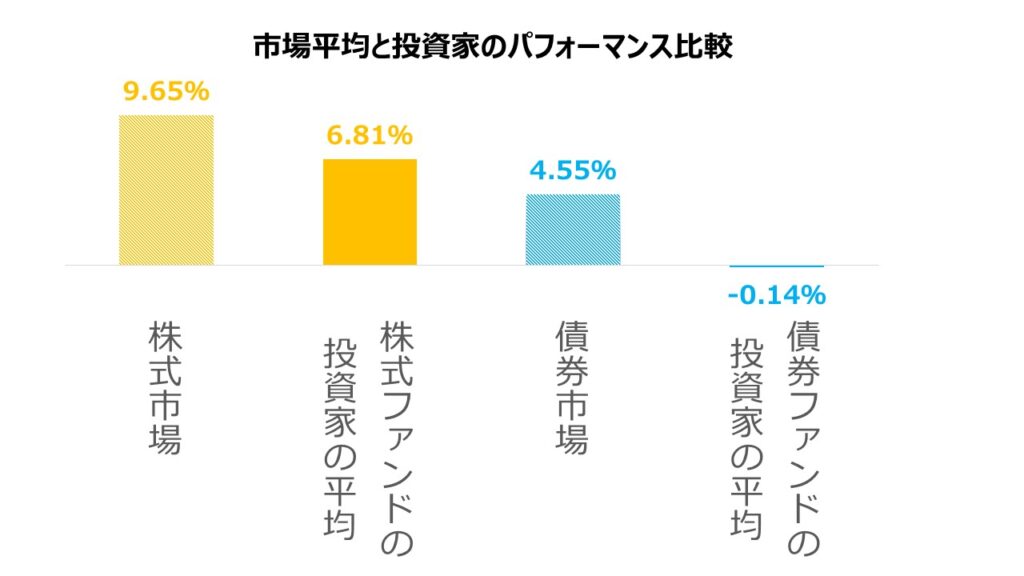

アメリカのダルバー社の調査によると、株式と債券の市場平均と、株式ファンドや債券ファンドといった投信を保有していた投資家たちの平均リターンを比べた結果、それぞれの市場平均よりも投資家のパフォーマンスは劣っていました。

出所:米ダルバー社「 2023 Quantitative Analysis of Investor Behavior :December 31, 2022」

多くの投資家が感情に流されたり、あるいはタイミングを計ろうとして失敗し、ただ市場にいるだけの場合よりもリターンを悪化させる結果になっています。

世界的ベストセラーの結論

1973年初版の世界的なベストセラー「ウォール街のランダム・ウォーカー」。

著者のバートンマルキー氏は、「個人投資家にとっては、個々の株式を売買したり、プロのファンドマネージャーが運用する投資信託(=ここではアクティブファンドを指します)に投資するよりも、ただインデックスファンドを買ってじっと待っている方がはるかによい結果を生む」と結論づけています。

アクティブファンドの7割がインデックスファンドに勝てないというのは運用の世界では常識です。

「投資の神様」による妻への遺言

1386億ドル(日本円で約20兆円)もの資産を築き、「投資の神様」として有名なウォーレン・バフェット氏。

「資産の10%を国債、90%をS&P500に連動するインデックスファンドに投資する」ようにと、自分の妻に遺言を残しています。

才能ある投資家は、株式の個別銘柄で成果を収めることができるけど、「ほとんどの投資家にとっては、手数料の低いインデックスファンドに投資することが最善の方法」と発言。

※S&P500は、米国で上場している主要な500社で構成される株価指数で、米国株式市場の時価総額の約80%を占めています。

バフェット氏は全世界株ではなく、アメリカ株のインデックスファンドを推奨しているんですね。

大物銀行家が亡くなる前にどうしても伝えたかったこと

ゴールドマンサックス、リーマンブラザーズ、クレディスイスなどの投資銀行で活躍したゴードン・S・マレー氏。

ウォール街でバリバリのバンカーだった彼が、脳腫瘍で余命半年を宣告された後に執筆した遺作「投資とお金について最後に伝えたかったこと」。

この本では、裏ワザのような運用手法が書かれているわけではなく「バランスの良いポートフォリオで広範な分散投資を用いれば、グローバル資本市場の平均収益率が誰でも達成できる」と、世界各国を投資対象とするインデックスファンドへの投資が推奨されています。

ウォール街で活躍した大物バンカーが亡くなる前にどうしても伝えたかったのが、誰でもできるシンプルな運用手法でした。

今の日本はインデックスファンドに投資しやすい

思えば今から15年ほど前は、日本にはインデックスファンドがほとんど無かったように思います。

2009年、入社1年目の新人証券マンだった僕は「ウォール街のランダム・ウォーカー」と出会ってインデックスファンドの存在を知り、早速お客様に案内しようと考えました。

(新人時代)

今はリーマンショックで全部下がってるから、全世界株をパッケージで買っとけば、そのうち利益出るだろう。

と、意気込み、支店の上司に相談しました。

(新人時代)

全世界の株式に分散投資している投信ありますか?お客様に薦めようと思いまして

そんなん無いで。

そもそもリーマンショックで損失が出てる人たちは、株式型の投信なんて買わへん。

債券やREIETを組み入れとる毎月分配型の投信なら、なんぼでもあるで。

(新人時代)

うぬぬ。。。

ほんまは下がった時に買うから株は儲かるんやけどな。

投資先の資産として全世界株式を組み入れているインデックスファンドは本来「王道」のはずですが、当時は少なく、「変わり種」のハイイールド債券や新興国債券、米国REITなどの毎月分配型アクティブファンドが売れ筋でした。

(2024年)

あの頃と違って、最近は全世界株式型のインデックスファンドが増えたな~。

今は、商品が豊富にあり、NISAやiDeCo、企業型DCなどといったお得な制度が整っています。

国が投資を推進している中「こんな制度、国の陰謀だ!」とやらない選択をするのも自由ですが、ネットで情報収集が簡単にできるので、個人にとっては効率的に資産運用しやすい時代になったと感じます。

そもそも投資信託のように詳細な手数料を公開している商品って、世の中珍しいですよね。車やスマホを買う時に、販売価格の中で、どれだけ経費がかかっているかなんて公表されてません。

日本人はドルとの為替に注意

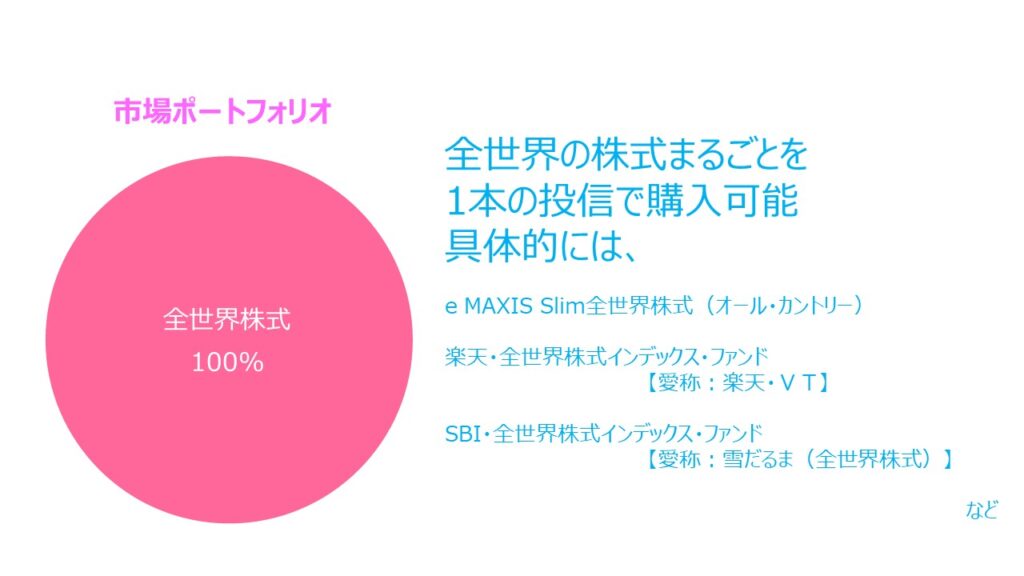

全世界株式に分散するため「オルカン」と呼ばれているインデックスファンドなどを1本だけ購入して完結。というシンプルな資産運用もOKです。

ただし、日本人の我々が日本円で投資するので、各国の通貨との為替リスク、とくに基軸通貨である米ドルの影響を強く受けることは念頭に置いておきましょう。

米ドルの影響を減らすため、人によっては、個別銘柄や投信を通じて、日本株式や日本債券の比率を高めたり、「為替ヘッジ」型の投信にすることも選択肢になるでしょう。

もちろん値動きを抑制させるため、アクティブファンド、商品(コモディティ)、暗号資産などといった違った値動きが期待できる資産クラスにも配分して、分散投資するのも一つの方法です。

本日はここまで。それでは、チャオチャオ!