皆さんの参考になるかならないか分かりませんが、気が向いたときに自身のポートフォリオを記録しようと思います。なんとなく決めている部分もあり、「それでも元ファンドマネージャーか!」「ファンドアナリストの分析結果を見せてみろ」という声が聞こえそうですが、今は資産運用以外の仕事もあり、調査や分析に時間を費やしていません。資産運用って難しいものではなく、生活の一部にあるものであって「なんだ結構、自由なんだな」と感じてもらえると嬉しいです。

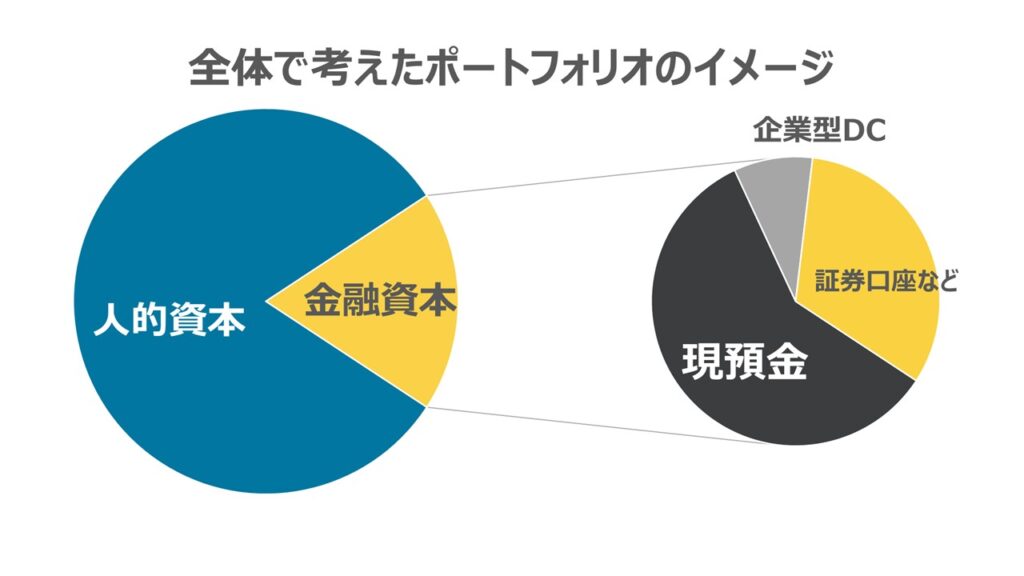

証券口座だけを一つのポートフォリオとしてみた場合、全体のバランスを把握できないので、人的資本(仕事のスキルや人間関係、生涯賃金など)と金融資本を合算したものが一つの大きなポートフォリオであるとイメージします。その「金融資本」の中に現預金や企業型DC、証券口座が含まれていると捉えます。

今後、現預金の比率を下げて、企業型DCや証券口座の比率を上げる方針です。ちなみに法人口座や家族の分は含めておりません。

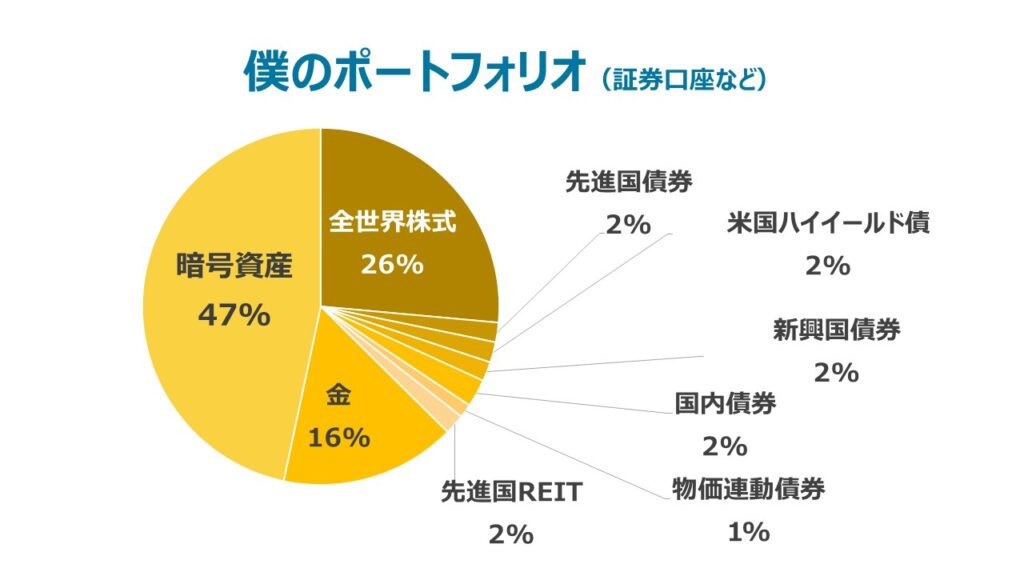

金融資本の中の「証券口座など」のポートフォリオを見てみましょう。

我ながら、なかなか独特ですね…マネはしないようにしてください。全体で考えたポートフォリオからすると、これでも一応、許容できるリスクに抑えています。

全世界株式(投資信託) 26%

資本主義経済が成り立つ前提では、世界経済はこれまで通り、長期的に成長していくと考えています。長い目で見た場合のリターンを追求するため「全世界株式」のインデックスファンドをコア資産としています。今後は配分を増やしていく方針。

先進国債券・米国ハイイールド債・新興国債券(投資信託) 6%

リスク分散のためのサテライト資産として加えています。債券は一般的にリスクが低いとされますが、外国債券に投資する分には為替の影響を受けます。日本人が円ベースでのパフォーマンスを考えた際、外国債券は全世界株式との相関も結局高くなりがちなのでウェイトを低めに抑えました。

直接投資はしておらず、インデックスファンドを中心とした投信を通じての運用になります。ハイイールド債についてはアクティブファンドで運用。

国内債券・物価連動債(投資信託) 3%

今の投資環境では一番悩ましい資産クラスではないでしょうか。

国内債券を投信で保有するには、今は逆風です。日銀が政策金利の引き上げ段階になっており、政策金利が上昇すると債券利回りも上昇(債券価格は下落)するため、債券ファンドにとっては基準価額が下落する流れになっています。

たしかに、債券の利子収入の積み上げでプラスの要因にはなりますし、何かが起きて株価が暴落した場合、国内債券はポートフォリオの下落幅を抑えてくれる有効な投資対象でもあります。

投信ではなく、債券価格が下がらない「個人向け国債」を直接保有することも選択肢にあがりますが、現金を含んだポートフォリオで考えた時、そこまで必要性を感じなくなったので、配分比率は少なめです。

金(投資信託) 16%

米国の運用会社ファースト・イーグル・インベストメンツの戦略を参考にして「安全資産」とされる金を保有。日本人の僕からすると、米ドルとの為替の影響がすごく気になるので、米ドルと逆相関になる傾向の金を高めの構成比率にしています。

国際社会の分断が懸念される中、米国と対立するロシアや中国だけでなく、トルコやインドなどといった各国の中央銀行が金の保有量を増やしており、米ドル一強一極の資本主義が多様化しています。足元は急激に上昇した結果、思ったより配分比率が高くなっていますが、継続して投資していきます。

暗号資産 47%

まさかの暗号資産(仮想通貨)です。暗号資産は価格の乱高下が注目されやすく、投資ではなく投機だという意見も多いですね。そのため、他人におススメする気は全くありませんが、個人的には長期での投資対象と見ています。

暗号資産は中央集権化した既存の金融システムや既得権に対するアンチテーゼから誕生しており、各国の政府もはじめは反対していましたが、だんだんと認めざるを得ない状況になってきました。自国通貨に不安のある国々では暗号資産の普及率が高まったり、脱ドル化を進める国では利用が活発化されたり、、、法定通貨として認める国もあります。

僕はここまで配分を高く投資していたわけではなく、最近の値上がりが激しく、結果的にウェイトが高くなりました。日本での税率が高いことに留意が必要ですが、リスク分散として引き続き保有する方針です。

今後の運用方針

長期的には世界経済が拡大すると想定し、全世界株式をコア資産として組み入れており、リスク分散のために金や暗号資産などをサテライト資産として追加しています。

毎月の積立で買付を行い、長期間でバイ・アンド・ホールドを継続します。テールリスク(予測困難な大損失)が発生した際には、買い増しに動けるような精神状態を維持したいと思います。

ポートフォリオのモニタリングは最低月1回以上、気が向いたときに行ないます。

年齢を重ねると同時に投資額が増えていく予定なので、50代以降になるとポートフォリオ全体のリスクを自分のリスク許容度の範囲内におさめることに重点を置くと思いますが、今のところ、まだ30代なのでリバランスは積極的にしなくてよいと考えています。投資自体にはあまり手間と時間をかけずに、のんびりいきます。

※投資判断は自己責任でお願いします。

本日はここまで。それでは、チャオチャオ!