知り合いの社長からどの金融機関でNISAを始めたらよいか相談されることが多いですが、手数料を考慮するなら、対面取引がメインである総合証券会社よりもネット証券が有力候補になります。

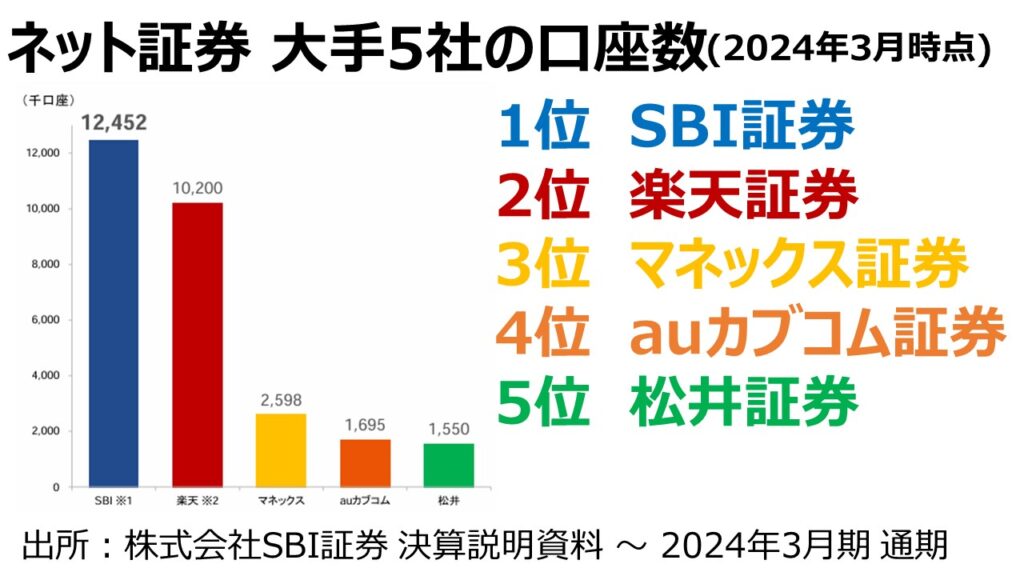

ネット証券はこちらの大手5社が存在感を発揮しています。

ネット証券は、営業担当者がいないため相談できないことがデメリットと考えられますが、僕の意見では、セールスを受ける必要がなくなり、知識がある人からするとメリットであると考えています。

皆さんが思っている以上に金融機関の営業担当者は厳しいノルマに日々追われています。そのため、資産運用を相談すると、お客様のためというよりは、営業側が売りたい(=手数料が高い)商品を案内される傾向があります。

逆の立場になったら分かりますね。例えば、1億円販売しても手数料が無料なのと、300万円になるなら、当然ビジネスなので300万円のほうを売るのが普通です。

売れ筋ランキング=金融機関が販売したいランキング

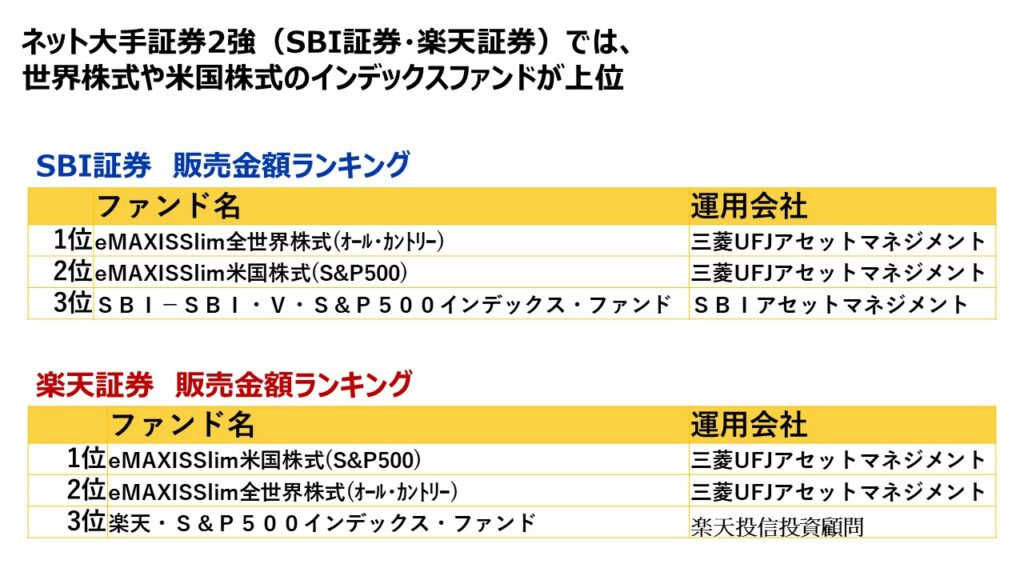

SBI証券と楽天証券で売れている投資信託の月間ランキングを見てみましょう。それぞれ、全世界株式や米国株式を投資対象としたインデックスファンドが上位を占めています。インデックスファンドとは、手数料を安く抑えたのが特徴の投資信託です。

SBI証券と楽天証券はネット証券なので、投資家は自らの意思でネット注文して購入しています。一部、販売代理店のIFA(独立系フィナンシャルアドバイザー)が仲介に入ると、フィナンシャルアドバイザー(=営業マン)主導のファンドが売れることはありますが、IFAを通じて売買する人は少数派です。

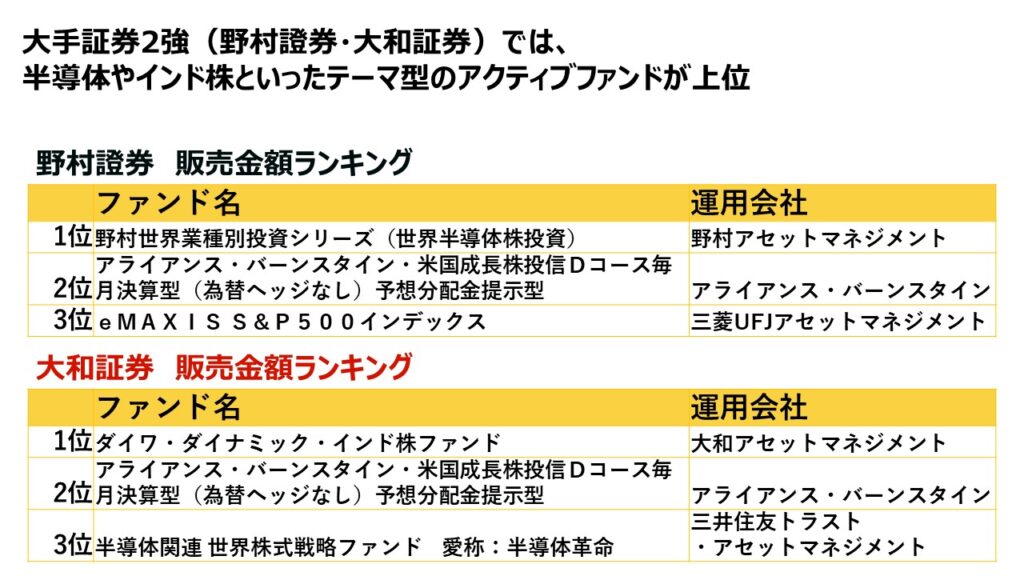

一方で、営業マンを通じて売買が行われる証券会社の大手2社の人気ランキングを見てみましょう。先ほどのランキングとは一変して、半導体やインド株といったテーマ型のファンドが上位を占めています。また、そのほとんどが、手数料が高めに設定されているアクティブファンドの投資信託になります。

証券の営業マンは日々値動きする金融市場をアトラクションとして投資家に楽しんでもらうのも一つの仕事なので、流行を追うテーマ型を販売する傾向があります。

地方銀行での売れ筋ファンドを見てみると、こちらはバランス型やテーマ型のアクティブファンドが上位を占めています。銀行員は資産運用がメインの仕事ではなく知識が浅い担当者が多いため、とりあえず全部丸めてバランス型のファンドを販売する傾向があります。ここでは「のむラップ・ファンド」がそうですね。

誰に相談すべきか

自分自身で投資の勉強をして、ネット証券を経由して安い手数料で売買するのが理想像です。ですが、相談相手も欲しいですよね。

そんな時は、金融商品(投信信託や株式、保険等)の販売や売買仲介をしないフィナンシャルアドバイザーに相談するのがおすすめです。

金融商品を販売したり売買仲介するとどうしても「アドバイザーの利益」と「相談者の利益」が相反します。この「コミッションベース」の手数料体系だと、販売した投資信託や保険の金額に応じてアドバイザーが手数料を得る仕組みになってしまい、この手数料分がダイレクトに相談者の資産を削ることになります。

金融機関と同様に、独立系のフィナンシャルアドバイザーやフィナンシャルプランナーと呼ばれる人たちも、大多数がこの手数料体系になっています。

一方で、数は少ないですが、金融商品の販売ではなく、時間当たりの相談料として収入を得る手数料体系や、預かり資産残高に連動する手数料体系となっているアドバイザーがいます。

ただし、こういった料金体系のアドバイザーは知識が少ない人も多いので、経歴や経験、人柄を見て判断していくしかありません。できれば、知識がある大手証券会社や外資系プライベートバンクでの勤務経験者が理想ですが、少数派でしょう。

また、2024年4月に発足した「金融経済教育推進機構」(J-FLEC)から認定されたアドバイザーも相談相手として有力でしょう。

認定アドバイザー検索 | J-FLEC 金融経済教育推進機構

ジョーロは「魚を与えるのではなく、魚の釣り方を教えます」

ちなみに、ジョーロ株式会社は金融商品の販売や売買仲介は一切行っておりません。

企業型確定拠出年金を導入した企業様の社長や従業員向けに投資教育をさせて頂いており、皆様の金融リテラシー(経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力)の向上を目指しています。

ある社長からは「魚を与えるんじゃなくて、魚の釣り方を教えよる感じよね」とお言葉を頂いていますが、まさにその通りだなぁと思います。

本日はここまで。それでは、チャオチャオ!