生命保険は極力使わないほうが良い

学資保険や終身保険、変額保険などといった生命保険に加入する人は多いですが、ほとんど無駄だと考えています。

保険の販売員は「不安を安心に変える」とアピールしますが、実際は「客の不安を自分たちのお金に変える課金システム」だと感じます。

銀行窓口で販売されている一部の商品を除いて、保険会社は手数料を開示していませんが、概ね40~80%と言われています。100万円の保険料を支払うと40~80万円が保険会社や販売員の取り分になります。

自分のお金の大半が目の前のセールスマンの高級時計やセールスレディの高級ネックレスに使われることを認識しましょう。

「保障+貯蓄」目的の積み立て型の生命保険は、保険会社が取った残りのお金を投資信託で運用しています。生命保険で投資されている投資信託の運用成績が優れているかというと、そういうわけでもなく、個人で直接購入できる投資信託とたいして変わりません。

生命保険は「長期的にお金が増える」のではなく、「本来もっと早くお金が増えるはずなのに、手数料などが散々ひかれるため、元本回復までに余計な時間がかかる」仕組みになっています。

そして返戻金などで帰ってくるお金は、削られたあとに積み立てた自分のお金であるケースが大半です。

そのため、生命保険は極力使わないほうが良いと考えています。

保険のセールスマンやセールスレディたちは、販売員の手数料の取り分は分かりますが、おそらく、保険会社の取り分は知らされていません。また、保険会社の本社でどのように資産が運用されているのかも分かっていません。

加入すべき保険は「収入保障保険」

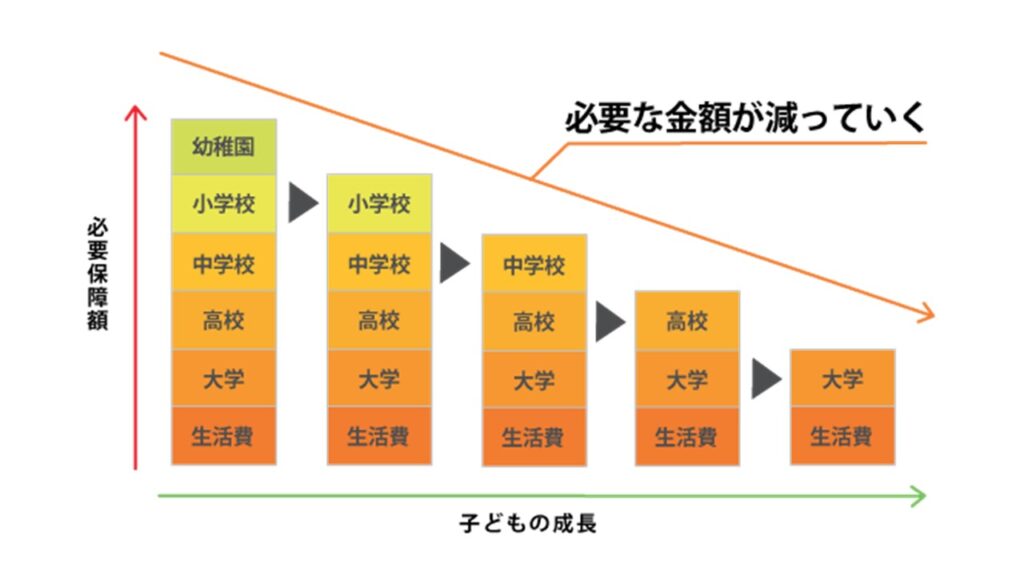

現役世代の世帯主の死亡はめったに起きませんが、万が一の時は、大きなお金が必要になるので、とくに子育て中の人は不安に感じる人が多いでしょう。

そんな時は、世帯主の死亡に備える「収入保障保険」が選択肢として挙がるでしょう。

終身保険のように保障が一生涯続くのではなく、保険金が支払われるのが「加入から20年間」だとか「60歳まで」と期間限定である「掛け捨て」の生命保険です。

世帯主に万が一のことがあった場合、残された家族に必要なお金は、子どもの成長につれて減っていきます。収入保障保険は、必要な金額が減るのにあわせて保険金の総額も減っていくため、保険料が安いのが特徴。

保険は宝くじのように大勢の人から集めたお金が少数の人に分配される仕組みであり、お金を受け取る人が少ないほど安い掛金で保険から給付されるお金の額を大きくすることができるシステムです。

子育て中の現役世代の死亡率は低いため、その期間に限定して死亡保険に入れば、月々数千円の保険料で世帯主が亡くなった時に1000万円単位のお金を用意できるため、理に適っています。

とはいえ、保険料から数十%の手数料が引かれることに変わりはありませんから、子育て中の世帯主の死亡時といった重大事に限定すべきです。

学資保険の代わりに「個人向け国債(変動金利型10年満期)」

子どもの進学資金や自分の老後資金、住宅購入資金といったお金の使い道で、お金の増やし方をそれぞれ変えるという発想自体が間違っていると思いますが、子どもの進学資金のために、学資保険に加入する人がいます。

商品により条件は異なりますが、学資保険は、例えば「加入から10年間はいつ解約しても元本割れ」「11年目以降は返戻率100%でお金は増えない」「17年後の満期になるとやっと返戻率が100%超えて、104%戻ってくる」といった商品です。

金利を見ると「預金よりも有利」と思われがちですが、学資保険は元本割れのリスクがあるので、そもそも預金と性質が異なるので注意が必要です。

額面を絶対に減らしたくないけど預金よりも高金利を狙いたいのなら、「個人向け国債・変動10」がおススメです。

1万円から購入できて、日本が破綻しない限り、元本は保証。10年満期で、その時の情勢により金利が上下に変動しますが、最低金利0.05%が保証されています。2024年7月の時点で金利は0.70%。

また、日銀は政策金利の引き上げ方向に動いているので、今後は金利が上昇すると予想されます。

「個人向け国債」は国が発行する借用証書の一種です。証券会社、銀行などの金融機関で購入することができますが、手数料がゼロなので、あまり案内されないです。

米ドル建て終身保険の代わりに「米国債」や「米国社債」

保険の販売員から「老後の資金を準備できます」と提案されるのが「米ドル建て終身保険」。

「掛け捨てではありません」とか「外貨で運用するので円建ての保険よりもお金が増えやすい」とセールスされます。

円金利よりも米ドル金利のほうが高いことは確かですが、これも手数料がかなり高いです。加入から1年後の返戻率を見ると、約30%などといった水準だと思います。裏を返すと、1年目の保険料のうち、約70%が手数料などに消えていることを示しています。

外貨建て保険は、手数料で削った後、外国の債券などで資金を運用しています。したがって、資産運用を目的とするなら、自分で外国債券を直接購入したほうが効率的です。

米ドル建ての終身保険ではなく、アメリカの借用証書の一種である米国債券を直接購入すべきです。また、アップルやディズニーなどといった自分が信頼できる米国企業が発行する社債に投資するのも一つの選択肢でしょう。

資産運用するなら「企業型DC」「iDeCo」「NISA」

資産運用するなら投資信託が効率的です。

個別の株式を購入するのも良いですが、忙しくていちいち企業を研究するのがめんどくさいといった人は、投資信託を通じて「世界株」や「日本株」などといった資産クラスの集合体で効率的に分散投資できます。

インデックスファンドなどといった良心的な投資信託は、購入手数料がゼロだったり、保有時にかかる年間の手数料が1%以下だったりと、かなり低水準。手数料が非公開なまま40~80%かかる生命保険とは大違いですよね。

投資信託を購入する際は、非課税枠でお得な「企業型確定拠出年金(企業型DC)」や「iDeCo」、「NISA」を是非活用しましょう。

それぞれの併用が可能ですが、老後資金の準備であれば、企業型DCが有効です。iDeCoのほうが有名ですが、企業型DCはiDeCoの「完全上位版」です。

所得税と住民税が安くなるうえに、iDeCoと違って社会保険料が減り、積立額も大きく、会社の経費にできる額が多くなります。また、口座管理料も会社の経費で落とせます。

「5分でわかる!選択制確定拠出年金」動画はコチラをクリック↓

もし、自分が所属している会社に企業型DCの制度が導入されていないなら、個人でiDeCoを活用しましょう。ただし、企業型DCとiDeCoともに、原則は途中換金できないことに留意が必要です。

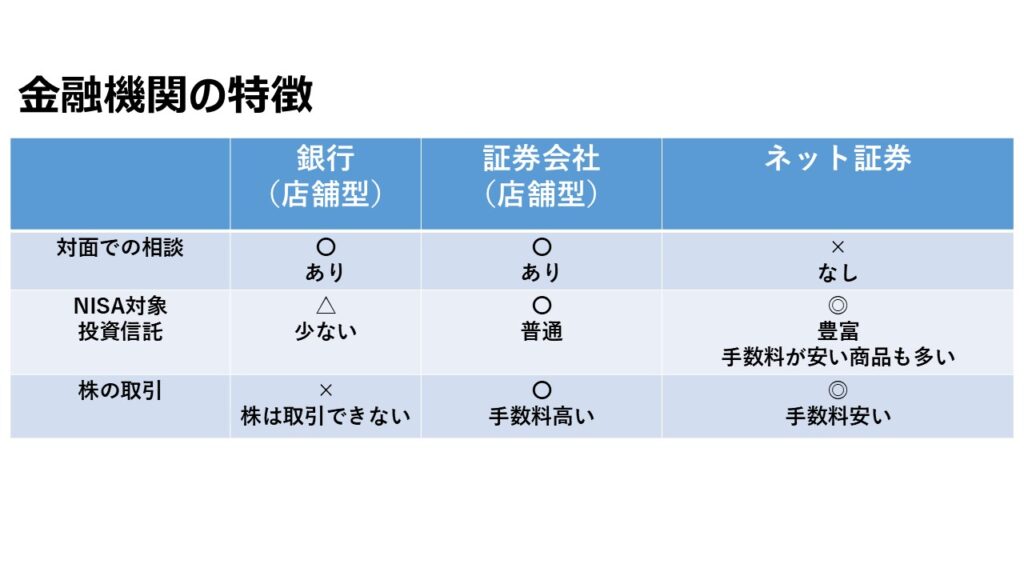

退職までの途中で換金する可能性がある資金はNISAで運用します。NISA口座は一つの金融機関でしか開設できないので、自分にあった金融機関を選ぶようにしましょう。SBI証券や楽天証券などといったネット証券は手数料が安く、商品の数も豊富です。一方で、対面で相談したい人は野村證券などといった総合証券会社や、普段利用している銀行などが選択肢に挙がるでしょう。

本日はここまで、それではチャオチャオ!