経営者のもとにやってくる「お金のプロ」の正体

会社を経営していると、銀行、証券会社、保険代理店、IFA、はては外資系のプライベートバンクまで、いろんな「お金のプロ」が資産運用の提案にやってきますよね。

でも、ここでちょっと冷静に考えてみてほしいんです。 彼らは本当に「あなたの資産を増やすプロ」でしょうか?

厳しい現実を言ってしまうと、彼らのほとんどは「金融商品を売るプロ」です。 彼らのビジネスは、商品を売ったときの手数料で成り立っています。つまり、「金融機関が儲かる商品」と「僕たちの資産が効率よく増える商品」は、必ずしも一致しないってことです。

今回は、金融機関とは一線を画す「第3の立場」から、もし僕が運用するなら「絶対に買わない金融商品」をお伝えしようと思います。

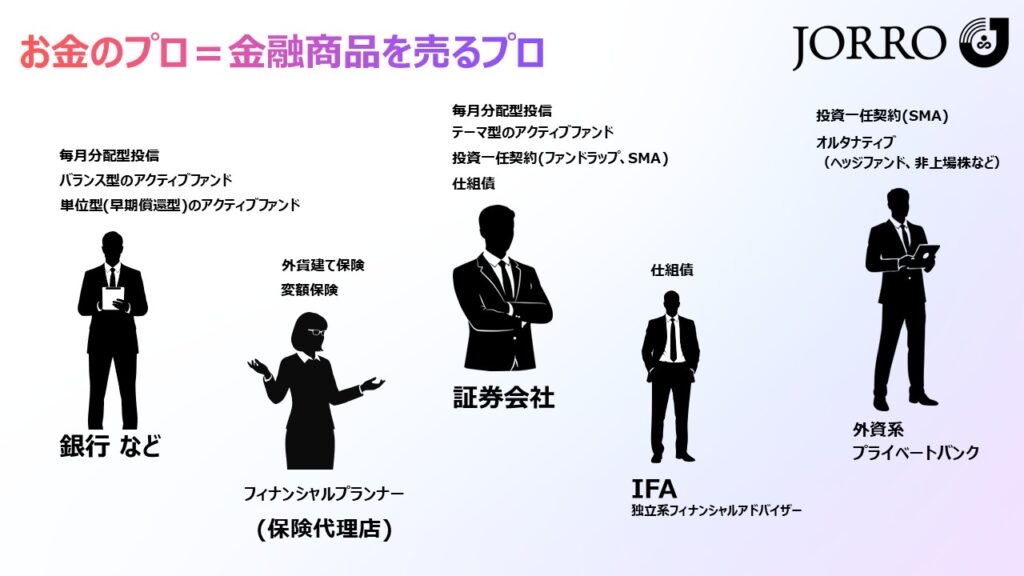

金融機関のタイプ別・よくある提案商品

まずは、それぞれの窓口がどんな商品を「売りたがっているか」をサクッと整理しておきましょう。

- 銀行 など: 毎月分配型投信、バランス型アクティブファンド、単位型アクティブファンド

- フィナンシャルプランナー(保険代理店): 外貨建て保険、変額保険

- 証券会社: 毎月分配型投信、テーマ型アクティブファンド、ファンドラップ・SMA、仕組み債

- IFA(独立系アドバイザー → 証券会社の代理店): 仕組み債

- 外資系プライベートバンク: SMA、ヘッジファンド、非上場株など

どれも専門的で一見カッコよく見えるんですが、実は共通して「高い手数料」という罠が潜んでいます。

僕が「絶対に買わない」6つの金融商品

資産運用する際、リターン自体に不確実性があるのは当然ですが、リターンを得るのに「効率の悪い商品」は存在します。僕なら以下の6つは選びません。

① 外貨建て保険・変額保険

「保障」と「運用」をセットにした複雑な仕組みの商品です。手数料がブラックボックスで、最大で約40%も引かれているケースもあります。運用効率としては正直最悪です。保障が目的なら、シンプルな掛け捨て保険で十分ですからね。

② 単位型投信(早期償還条項付き)

「目標額に達したら自動で利益確定して償還します」という、一見親切に見える商品。でもこれ、本質は金融機関が次々と新しい商品を買わせる(回転売買させる)ためのツールに過ぎません。

③ ファンドラップ / SMA

運用の手間を丸投げできるメリットはあるものの、投資信託そのものの費用にプラスして、口座の管理手数料という「二重のコスト」が発生します。長期投資でこの余計なコストは、リターンを削る原因になります。

④ 毎月分配型投信

「分配金利回り」と「ファンドの収益率」は全くの別物です。多くの場合、自分の元本を削って分配金を出しているだけで、長期投資の最大の武器である「複利効果」を自ら捨てにいくようなものです。(※すでに資産が十分あって、取り崩しサービスとして割り切るならアリです)

⑤ テーマ型投信(AI、宇宙、ロボットなど)

流行りのキーワードが入った商品は、金融機関にとってすごく売りやすいんです。でも、こういうテーマ型はブーム時に商品組成のプロジェクトがスタートして、商品が売り出される時期にはブームが終わりかけ(割高なピーク時)というケースもあり、高値掴みするリスクがあります。ファンドが組成されるまで、半年や1年待つよりも、自分で個別銘柄に投資するほうがブームに乗れるかもしれません。

……ただ、たとえば「半導体」関連。これに関しては、単なる一過性のブームではなく、息の長い上昇基調にあるかもしれませんね…自分で確信できるなら、ポートフォリオに少し組み込むのは、「アリ」かもしれません。

⑥ ヘッジファンド

「絶対収益」という言葉は魅力的ですが、個人向けにパッケージ化されたものはとにかく手数料が高いです。プロの機関投資家向けのものとは違って、コスト負けしてリターンが押し下げられるのが残念ですね。

高いコストを理解した上で「あえて利用する」ならOK

ここまで手厳しく書いてきましたが、すべての対面窓口や高コストな商品が「悪」だと言いたいわけではありません。

高いコストを踏まえたうえで、自分にメリットがあると感じるなら利用するのも全然アリです。

そもそも、経営に忙しいと金融市場の情報なんか日々気にしてられないですよね。毎日株価のチャートや世界の経済ニュースを細かくチェックする時間なんてないのが普通だと思います。

そう考えたとき、対面の証券会社やプライベートバンクは、「自分の代わりに世界の金融マーケットをウォッチしてくれる情報源」として役に立ちます。

僕自身、資産運用の基本は手数料の安いネット証券を使っていますが、場合によっては、対面の営業マンから提案された商品を利用することだってあります。

忙しい経営者にとって、時間は一番の貴重品です。「タイパ(タイムパフォーマンス)を上げるために、あえて高いコストを払ってプロの窓口を使いこなす」というのは、立派な経営判断だと思います。

一番もったいないのは、「コストの高さや仕組みのデメリットを知らないまま、言われるがままに買ってしまうこと」ですからね。

まとめ:経営者が取るべき「正しい資産防衛」

「お金のプロが言うから」と中身の見えない高コスト商品を買ってしまうのって、すごくもったいないなと思います。合理的な資産運用とは、めちゃくちゃシンプル。

- 「売り手」の提案を鵜呑みにしない

- 仕組みが複雑な商品、手数料が高い商品は避ける(納得してコストを払うならOK)

- 世界経済の成長に低コストで投資できる「インデックス運用」などを、愚直に長く続ける

主導権を相手に握らせず、自分で納得して選ぶことが大切です。

本日はここまで、それではチャオチャオ!